本文为 陈达美股投资 - 专栏学习笔记 的总结第6篇 也是最后一篇

这部分主要是陈达专栏笔记中各种有意思的部分 尽管非常零碎不成系统 但有很多部分也让我受益匪浅

在此向达哥致敬! 感谢你为广大韭菜和尚在投资黑暗世界中摸索的小卒做出的贡献!

Others

option

谈期权

我的一些华人客户今年把中概股私有化和抄底能源股作为投资中轴。其中有不少作风彪悍者渴望直接上期权肉搏。经过我的唐僧念经,大多数能被我劝住或者吓住。少数不听劝的,基本也都是high net worth的大户,抗击打能力强,我也只能对其报之以期许而慈爱的目光。

一般而言,在大多数情况下我是极其反对进行期权交易的,一来由于做市商这把杀猪刀的存在,远期期权交易往往spread(bid买方价和ask卖方加之间的价差)过大,散户一开仓就要被坑一大把;二来一般受男女老少欢迎的期权品种(除非搏一个earnings call,谁会去做可口可乐的期权?)都会有很高的implied volatility(隐含波动率),导致期权价格过高,买入很不划算。这种时候,要是隐含波动率超历史波动率很多,我倒是赞同客户开仓卖出期权给市场(当然最好是考虑用持保买权(covered call)或者现金担保卖权(cash secured put)来控制风险)。三来期权交易把投资中最好的朋友——时间——变成了最凶残的对手。更甚者直接上近期期权(何弃疗啊!),简直把自己点缀成了人体炸弹。对此我是很痛心的。

有了对风险和标的的认识,就可以说一说我朴素的战术了:不上杠杆,不做期权。作为一个美国证券公司从业人员,我可以负责任地说在私有化交易中有巨大亏损的,几乎都是杠杆爱好者

改编一下@无涯 兄的一句话,如果连那几个希腊字母都没搞清楚,连 Implied Volitility (潜在波动率)为何物都不知晓,连几个复杂期权策略的 break-even point 都算不清,就来参加期权交易的,基本上就是送财童子

投资者常常犯的一个错误就是为了一个实际上非常细小的期望回报而承担了完全不相匹配的高风险,这一切都非常的不值得。比如某些卖出(卖空)看跌期权的行为。如果你要彻底实践“风险与回报相一致相统一”,那就只能不可救药地进行资产多样化,剔除掉“可多样化掉的风险”(diversifiablerisk)。

AR - VR

尽管目前的判断 未来 AR 会更占优势

但似乎还是 VR 风声更大些

我们可以说VR的核心是内容。VR是沉浸式的内容,让我们沉浸在一个超现实的世界,用全面扭曲的三观来体验一种情境或是一个故事。当你脸上绑着一个潜水镜手舞足蹈,你旁边的哥们还以为你在抽抽。VR的优势就是实现你与现实的隔绝从而带来梦境般的体验,但也注定了没法与更为广阔的真实世界互动,原因很简单:你出不了门。

AR的核心在于用更大的可能与世界进行互动,如前文所言,AR不覆盖现实,AR是将新的信息重叠入现实中,从而你对世界的感知被**强化了,你对世界的反应也会产生更多可能性。当然这并不是说AR不注重内容,无论是VR还是AR,内容都是 the jewel in the crown,尤其涉及到游戏与其他娱乐。但AR对内容并无完全的依赖,因为现实世界可以是最好的内容,AR要做的是让这种内容变得更有趣

GAAP

感觉还是得补补功课了 但这个水却是越趟越混 越陷越深

所有有时候GAAP对创新型的公司可能不那么公允,比如2012年 salesforce.com报告GAAP每股亏损为0.09美元,但是non GAAP就有1.36美元;比如2012年 Facebook第二季度报GAAP亏损7.43亿美元,但non GAAP就盈利5.15亿,相差10多亿,只是因为员工期权这一项的缘故。所以彼时如果你作为投资者只执着于GAAP的业绩,那这两只大牛股就是隔壁家的牛股了。

我在这个问题上絮絮叨叨只是为了提个醒,不能看到non GAAP就喊打喊杀,而应该像对待GAAP一样,将其当成一片不完美的信息来处理来分析。不过话说回来,从实务中的经验来看,GAAP的计算一般而言都会比较保守,如果你是为了算地板价或者跳楼价,那有时还是挺有效的

EV / EBITDA

原文 基于 16 年 7 月的数据

同等条件下 数值越低表明越被低估

EV/EBITDA Ratio 企业价值/税息折旧及摊销前利润 比率

含义:EV/EBITDA是花街比较常用有可能是最常用的一种相对估值方法,意思是你如果要去收购某家公司,以目前的状况你需要多少年才能把本赚回来。

为何要使用这个比率:EV/EBITDA可能比P/E更好,因为其不受公司资本结构的影响,P/E侧重股权,EV/EBITDA股债两吃。另外,使用EV/EBITDA排除了非现金类项目对盈利的影响。

公式: EV/EBITDA = EV ÷ EBITDA EV = 企业价值 = 股票市值 + 负债 - 现金

EV是什么?EV是一个诚意买家要收购此公司所要付出的对价。把公司股票全部买下,把负债都还上,两清。

为什么减去现金?公司账面上有现金,收购之后要把现金抵消掉。现金包含短期投资。

数据局限声明:至少EBITDA为正数才能用,但是如果公司盈利面较弱EBITDA较薄,会影响该估值的效力

TTM - trailing twelve months

附上作者手算四个公司的数据

当时市值分别为

67 - 3300 - 120 - 22

目前市值(20 年 3 月初)

97 - 5300 - 274 - 58

我个人的话最看好可能还是 FB + MOMO 吧哈哈哈

海外资产配置

这个逻辑和道理我是早就明白了 但确实不能像达美这样讲的清晰明了

简单来说 人均真实GDP增长率 与 股市复合回报 之间没有正相关联系 甚至呈弱负相关

这个实际情况对发达国家和新兴市场都是成立的

其中有个讲斯文森的配置哲学的帖子已经删除了 可以参考一下此处 或者我在Asset Allocation一文里也有提及

我们的老熟人 Jeremy Siegel 教授曾经尝试解释这一令人费解的现象,他说,这事吧,有可能是因为对于经济的预期增长已经计算入资产(股票)价格之中,以至于高增长的经济体股市资产泡沫较肥厚,从而降低了未来的收益。大师的话我们就姑且听下。

我个人比较同意另一种解释:发达国家公司的利润,其中一大部分就来源于新兴国家的经济增长。你耐克在福建搞出一双鞋,这双鞋是要结结实实计入GDP的,莆田的GDP是增长了,结果利润都被耐克赚走。大家都知道公司的股价最终是要由其盈利能力决定的,所以你新兴国家的经济增长,一大部分都让渡给跨国公司做了嫁衣,结果导致发达国家的权益资产价格上涨。

所以你认为你买了A股就是赌了国运、就能分到那一杯中国经济牛逼到飞起的羹,但其实大肉最后都给鬼佬们叼走,全都体现在了美股欧股日股甚至港股的牛市上面。这犬牙交错眼花缭乱风谲云诡扑朔迷离的因果链,要到哪里说理去。

四个千万别与四个最好别:配置海外权益资产要注意啥?

开头调侃了一下软妹币贬值的问题 汇率这个东西也是无法预测的

千万别:

- No Option (期权)

但问题是期权交易你付出的权利金不管多小,都是你在这一笔期权交易上的全部本金,而“本金全损的巨大可能性”就是期权交易者的墓志铭。我一直坚信只要你不是所谓的“强庄”或者有内幕信息,短期股价走势是不可预测的,所以对于大多数人而言下注期权无非就是一个随机二元五五开的赌大小。然后,作为你投资时最好的朋友——时间——这次却是你最大的敌人

用所有本金去放手一搏,说句实话,世界上没有任何一项投资有足够的确定性值得你如此去做。无论是什么样的好机会,只要她是一个不确定的机会,那么押上所有本金就不值得。

最后我还是那句话,玩期权的如果那几个希腊字母都还没搞明白就要上前线打鬼子,那么就是去做送财童子;除非你就是命硬就是好运如桃花,天生自带财神光环,这样的人已经超出鄙人的讨论范围。

当然期权也能用来做各式眼花缭乱的对冲(hedge)或组合,比如你可以卖出持保看涨期权(covered call,指持有正股,并卖出对应的看涨期权call),你可以买入保护性看跌期权(protective call,指你持有正股,并买入对应的看跌期权put来对冲下跌风险),你甚至可以同时持有正股、卖出持保看涨期权、同时再买入保护性看跌期权,来组合成炒鸡有安全感的保护性金领子(protective collar)。而我个人一直狭隘地坚信只有对冲才是期权交易的唯一正途。

千万别碰杠杆ETF (leveraged exchange-traded funds)

这部分前文有提到了一样是杠杆的致命诱惑,一样是甘当时间的敌人,一样是到头来怀抱一堆废纸长吁短叹,一样是以投资之名行博彩之实。

千万别碰仙股(penny stocks)

这个我暂时也没啥兴趣就是了 毕竟是垃圾股我认为应该避免投资仙股的最大原因是:风险/收益比不匹配,你承担的风险对于你可能获得的收益来说实在太大了,期望值非常低。你可能会说不对啊我明明看到某个大仙几天内就从几毛到几块了啊;问题是你知道整个市场上如蝗虫之群一般满满地趴着多少只仙股吗,你要凑上那几只大仙,那不如去买双色球啊。如果投资某个股票的期望值如同买一张彩票,我认为这个就是送钱行为,除非你能把买彩票这件事眼睛不眨地叫作投资。

我不记得曾在哪里听到某个革命先烈说过:如果你要交易仙股,那不如拿个打火机来烧钱吧,这样至少还省事一些千万别碰破产股(bankruptcy stocks)

理由同上 一般是股票代码最后带了个 Q 的

最好别:

- 别融资 (AKA 加杠杆 借钱炒股) -> 这个不解释了吧哈哈哈

- 别碰逆境型翻转股(distressed stocks)-> 即接飞刀, 不太适合散户操作

- 别做空 (short sale)

其实做空交易你最后是很可能要向很多恶势力低头的。第一就是理论上无限的风险,你做多股票最多赔光,你做空股票亏损的极限只能是天空。历史上有一个接一个的泡沫最后大出了人类的想象,一个又一个风云的空头倒在了泡沫破灭的前夜

最鲜活的例子是老虎基金的Julian Robertson, 2000 年没顶住互联网泡沫 - 别做当日交易(day trade)-> 这个比较见仁见智了 有点难说其实 但我也非常认同这个理念

评论区喜人

@蜗牛队长

做空这事儿嘛,我在新手村里也干过,空了13年的大牛股新浪,亏损投入资金的100%出局,大概是10w美金,真跟打火机烧钱没啥两样。年轻的时候总想做点不一样的事情,在投资市场抱着这样的心态,清零是早迟的事情。 最近玩得比较大的是接飞刀,7月份中概私有化流产季里面,接了一堆的人人,航美传媒,世纪互联,只有陌陌、YY还可以,其他都还在装死,不知道要到什么时候。 期权也玩过很长一段时间,各种call put真是眼花缭乱啊,最近比较蠢的是sell call把我持有了三年的网易玩丢了,还在找机会sell put买回。 美股真是不作就不会死,然而这么好的作死环境,我又怎么能不作呢,还好尼玛外汇管制,不然我钱早就亏光了。 哥,你咋不早点来发这贴呢?

负利率

亚特兰大联储主席Dennis Lockhart 曾说:我们看待负利率,就是一场我们有幸可以远远观看的实验。这句话的重点在“有幸”两个字上。

这是一场美国幸运到无须切身参与的大规模社会实验,因为谁都不知道最后会怎么样。经济学家可能会告诉你负利率会带来这会带来那,其实如果宏观经济都这么有线性因果关系,那我们这个世界该有多无趣。比如你可能会认为负利率会带来本国货币贬值是伐,日圆在年初不断升值给你看;你可能会认为负利率会让按揭利率变得低廉是伐,瑞士的银行按揭利率涨给你看;你可能会认为负利率之下吃瓜群众总不会再存钱了是伐,你存钱还要付费那不是缺心眼吗?结果德国瑞士丹麦的瓜众们就存给你看,因为他们觉得经济前景黯淡,眼下只有现金最可爱

接飞刀

如何判断掉下来的是不是飞刀 其实不是太容易做到

可能还是得看基本面吧

飞刀(falling knife)不是一个严谨的专业用语,基本上是指各种股价在一段时间内接连下跌的股票。学术上的一些做法是将这个定义量化,比如在过去一年内股价下跌超过60%的股票。飞刀一词源于一句华尔街的古谚:“不要接飞刀。”(Don’t catch a falling knife. )

但问题是在很多情况下,接飞刀与搞价投,看起来好像是一回事耶—— 价投不是要我们去买打折货吗,赛斯·克拉曼(Seth Klarman)不是曾说吗:“我们将投资定义为:用五毛钱去买一块钱。”(“We define value investing as buying dollars for 50 cents.” )

尤其是牛市的时候,飞刀更是害人。为啥?因为大家都很膨胀。近因偏差(recency bias)很要命,人类的认知会对“最近发生的事件”莫名其妙地加大权重,用大A股的语言来组织,叫做“散户记忆只有七秒”。目前美股这个市场最容易滋长过于乐观的情绪——比如,就算你是一个有八年经验的美股投资者(就如鄙人这种),照理说八年级了是不是应该称得上是老司机老甲鱼啦,但问题是你这八年基本就是在看牛,木有见过熊啊,你在股市投资上是否会被志得意满而锲造得过于激进?

举了他接 seadrill 的例子 亏 40% 后及时斩仓

啥叫跌了95%的股票啊?—— 就是一个已经跌了80%的股票,再跌了50%之后,又跌了50%;美股跌起来,真的能跌到你喊娘哭爹。

最后再重复提醒一句:周期股的飞刀,千万警惕价值陷阱。千万不要在PE低的时候接,不然你会发现:这飞刀越接越跌,但市盈率怎么反而越来越高了,最后居然彻底消失了?(木有盈利了嘛……)另外周期行业我建议直接就别接飞刀,要接就接飞刀雨——定投行业指数基金,全世界大概只有在这里飞刀雨的杀伤力可能会小于单把飞刀

Chipotle 大肠杆菌的事件导致腰斩

还是大佬们的那句话 不要抄底 熊市来了没有底

这样的案例举不胜举。BP漏油门事件,股价腰斩;大众汽车排放门事件,股价腰斩;东芝会计虚报门事件,股价腰斩;三聚氰胺奶粉事件,伊利股价腰斩;但要注意的是,这些股票都不是一夜之间完成腰斩动作的, BP随事件发酵两个月跌倒腰斩位,伊利花了四个月,而东芝更是节节下跌持续了大半年。所以你在黑天鹅刚一发生的时候就急吼吼地去接女神,大概率接到无头女尸

系统性的崩盘恐怕是最难对抗的

比尔·米勒(Bill Miller)作为一个硬核铁杆、如假包换的价值投资者, 在 08 金融危机也亏成狗了

如果是系统性的大危机大衰退,各种价值牌的飞刀咱还是别接了,尤其不应连续补仓摊薄成本;当然你可以发扬你择时的天赋逃离市场,买黄金买国债买各种避险资产。而像我这种自认为没什么择时天分的人,应该会选择接“飞刀雨”——坚持定投指数基金,并期待指数最后一定能回来。其实说句实话,你很难在大衰退的早期成功判断自己身处大衰退之中。

耳边仍然回旋着凯恩斯的那句诘语:市场可以有很长的时间来不理性,但是你有那么长的流动性来对抗吗?

总结 不买立省 100%

在《思考,快与慢》这本书里卡尼曼特别描述了为啥人们都喜欢不假思索、健步如飞地去接飞刀。

- 人基本都倾向于高估自己认知或控制某个局势的能力,总觉得自己有什么超能力或者天生直觉,而别人都没有。所以当飞刀掉下来的时候,人总是觉得局势可控,自己能完美抄底。 这个叫做控制力错觉(illusion of control)或者叫过度自信偏差(over-confidence bias)。

- 面对快速发展的局势(事件快速发酵、股价快速下跌的飞刀),我们一般会直接启用速度较快的系统1(直觉化系统)来处理问题,而不会去使用系统2 (费力的分析和运算)思考,因为系统2太慢。

所以为了遏制我们使用之于投资而言极不靠谱的系统1的冲动,在接飞刀时我们应该求慢而不应该求快、应该宁可错过而不该害怕错过,很多的飞刀看起来都像是仙女下凡,但结果你吃到的往往是命运向你吐的一口痰。

在接飞刀的过程里,在很多的情况下,快就是慢,慢就是快;不接胜于接,接不如不接;欲速则不达,缓步则敏达。

陈达个人持仓

熟悉我的愿意听我扯淡的朋友们大概都知道:我不敢自诩为夹头,但是常常挂在嘴边的一句话是“我大体而言是持价值投资的理念”。

被动型仓位倒也还好,我买指数或者买板块的前提总是低估,所以我现在定投的标的是沪深300指数与恒生指数,而绝对不会去定投标普500;另外一个标的是能源类的ETF及Mutual Fund,我也不会去定投科技类的ETF。但是咱要说句实话,其实买低估值≠价投。

一到了主动型的仓位,那就不好看了。先吹一波吧:远点说当年买亚马逊和腾讯(这两尊大佛我供了不知道已经多少年了),中点说24块买京东(持仓两年),近点说90块买阿里巴巴,8块抄陌陌(我后来16块出清跌到12块又抄了一波,后来私有化黄了我感觉我一开始的投资初衷改变了也就在17、23、24这几个价位逐步清仓,用一部分盈利去买入了VNET,当然这个惨不忍睹)、2块以下搞房利美 (到4块多的时候由于仓位膨胀太厉害,作为一个期权持有已经太不comfortable故减之,后继续作为期权拿着),70多块买进Nevro。你可能会说,卧槽你在这里炫耀抄底逃顶这不是神棍行径吗,但是我说的这些除了亚马逊腾讯时间太久以外,其他的建仓我都机智地发了言,有据可查,我平常此类发言极少,如有疑惑一查便知。

但问题是我的主动型仓位有半毛钱价投的影子吗?亚马逊(当年)、腾讯(当年)、京东、Nevro买的都是成长性,阿里买的其实也是对未来一统天下的小小憧憬(其实主要是实在看不出阿里和京东谁能最后问鼎,但我对国内的消费市场一直充满信心,于是一想,尼玛我纠结个啥,老子可以双飞啊),房利美和陌陌走的都是事件驱动的路子(当然陌陌其实最后居然狗屎运踩中了她成长爆发的彩蛋)。

如果用以上的不良记录来说自己是夹头,甚至是持有价投理念,我都羞愧难当。我唯一的优点可能就是耐性特别好,持股特别能拿得住;另一个优点就是不忘初心,如果初衷改变,一般再爱也忍心割舍(比如陌陌)。但是耐心=价投?不忘初心 = 价投?

我自己的配置是这样的,可以跟大家敞开说

首先分主动型和被动型 50% vs 50% 对半开 动态平衡

目前被动型的只投资三块:1. 美股能源类ETF;2. 恒生指数ETF; 3. 沪深300以及中证500ETF

主动型的仓位控制在20个股票左右,尽量做到没有任何一个股票超过5%的仓位(这个我之前做陌陌的时候打破过限制), 定期进行平衡。

随便聊聊股票组合里的仓位选择

在投资中其实有许多哲学问题,或称信仰问题 —— 因为彼此不存在对错,彼此不能证伪对方。比如说,仓位到底应该集中还是分散。这个问题没有绝对的正确与谬误,巴菲特有一句名言 —— 分散是无知者的保护伞,集中是精深者的摇钱树 —— 他的意思是你如果真正了解一家公司 一个股票,你怕个毛。但巴菲特自己或多或少还是搞分散的,毕竟体量太大,这个世界上能让伯克希尔all in的公司屈指可数;但就算不考虑体量,巴菲特也不会毕其功于一笔投资,不然他早已经挂在了伯克希尔纺织厂的惨败之上。我们一定要明白,巴菲特谈的集中也一定不是集于一股之中。

所以在这个不存在绝对真理的哲学问题上,我希望在我谈“仓位选择”时能达成一个共识,就是适度分散不可或缺。多样化分散化是你唯一可以避免“灾难性打击”的权宜之计 —— 或许唯一这词太重口 —— 但分散至少是你风控的第一道防线。尤其是投资美股,无论你对一个股票一家公司多么了如指掌,你也不可能100%确定其内在价值和外部风险,就算你是杰克之于阿里巴巴,或是理查德之于大京东,都不能对自己公司的前途写下100%的保证书。不是我在搞不可知论,实在是世界就是如此无常

具体怎么处理?

- 等权重平均配置(Equal Position Weighted)

选择平均配置就等于承认:我们能够大概预测方向,但是我们不能预测方向上的维度。

选择平均主义的原因也很简单—— 此乃权宜之计,因为不平均可能问题更大

不均主义还有另外一个大危害,你往往愿意在几笔“最佳预测“或者“最有把握预测”上下大注,剩下的一些非亲生的就随便糊弄一下。但一个人或者一个基金是有能力圈的,你“最有把握”的几笔投资很可能有极高的同质性和极强的相关性。太平日子里可能还好——但某个无论是行业的还是系统的危机一来,出个什么黑天鹅,或所谓的一些发生在概率分布尾部的事件,你会发现自己其实是在裸泳。这会增加你整体投资组合的风险

全天候基金就是一个经典案例

- 风险平价组合(Risk Parity)

决定仓位比例其实就是一种资金分配或者叫资金预算行为,而风险平价组合的核心理念就是“与其搞资金预算,不如搞风险预算(risk budgeting)”。与其均匀资金,不如均匀风险。风险你可以用波动(标准差)或者“回撤”(drawdown)来量化,波动大的资产仓位放小,波动小的资产仓位放大。从资产配置的大菊观来看,风险平价策略要求组合的风险能雨露均沾在各类资产上

所谓的60/40大法,60%放股票,40%放固定收益。至于为啥非要是六四开没人知道,反正是祖传的。但达里奥一看这个60/40 发觉很不靠谱,在美国市场里股票波动大概在15%左右,而债券在5%左右,这样算来,一个60/40的组合里,90%以上的波动(这里视为风险)来自于60%的股票仓位。

(不过还是要说一句良心话,60/40无脑配置法,历史上来看表现其实很不错,Sharpe Ratio 秒杀全股票组合。当然,我不知道你投资的目标是为了Sharpe Ratio高,还是为了赚钱多。)

有经验的严肃投机者们常讲的“偷鸡要用小仓位”的理论基础,想做一个活得长的赌棍,在波动大的投机行为上,仓位一定要小、一定要收

类似巴菲特的做法 但前文已经提及过这个一般人真学不来

- 寻找Alpha的配置法 (Alpha-Driven)

提到了一个网站可以辅助, 感觉可以参考一下: https://www.diversifyportfolio.com/

- 有没有必要把资产组合安放在有效前沿之上?

现代投资组合理论(MPT)有个重要思想,叫做有效前沿(efficient frontier)

个人感觉这个其实比较像资产组合理论里面的 免费午餐概念 寻找所谓的最优解

有人会问,那我有没有必要一定要把组合放在有效前沿之上?

我个人认为,没必要。首先这是个动态过程,如果你要确保在有效前沿上你得常常rebalance你的组合,产生过多的没有必要的交易成本。另外更重要的有效前沿的问题是,投资从本质上来说其实是一门艺术—— 就算不是纯艺术,也最多算是 艺术 X 科学的联名款,其中艺术还是第一作者——但“有效前沿”思想却想把投资变成纯科学。问题是,你怎么能未卜先知出你模型中的那些变量 —— 资产未来的收益、相关性 和波动率呢? 你要是能开这只天眼,还费这大劲干啥,直接去看未来的股价不好么?这个模型里的数据都是历史数据,而正如那句老话——历史表现不代表未来重现

综上所述,在一个足够分散的组合里,仓位选择或许未必有最优方法,正如托马斯·索维尔的一个重要的经济学思想:哪来什么solution,这世界从来都只有trade-off

退休养老

这篇文章非常好 也很有参考价值 建议反复阅读 lol

所以只有你照顾了退休账户,退休才会在最后来照顾你。

那咋照顾?在投资中你最大的朋友是时间,而你最大的敌人是时间上的倒刺。换句人话来说,投资中你最大的朋友是时间所带来的复利效应,但你最大的敌人是交易摩擦、各种成本、各种决策失败。因此比起你的当冲账户(每日频繁交易账户)和娱乐账户(play account,纯粹赌博陶冶情操),你的退休账户完全更有可能获得投资成功,因为它从基因上就目标长远、坚壁清野

从对员工的福利养老拖垮 GM 开始 慢慢讲到 401K 的一些实际应用场景还有限制等

对我来说可能比较简单 All in 401K 然后股债七三开

退休年龄: 60岁

预期寿命: 90岁

退休生活:30年

生活质量年费:20万美元

退休金预期收益:7%

按金融计算器,可得:你的退休账户里要在60岁的时候攒到大约 250 万美元

我们假设你现在二十五岁,打算六十岁退休,而你每年能够净存一万美元到退休账户之中(净存一万美元在年轻时尤为不易,因为彼时你整天就想把微薄的薪资花光,这个世界诱惑太多),那么你要达到250万的目标,你需要持续三十五年的9.65%的年化收益水平;如果你能净存两万美元,那么需要持续三十五年的年化6.54%收益;但如果你只能存五千,那就必须要12.62%出马拯救世界。

我们假设你是一个目光坚毅、有自制力、为了成功退休什么事都做得出来的四有青年,我们假设你每年可以坚持存下这两万美元。那么这个问题就变成了:如何获得持续三十五年年化6.54%的收益?

很多人可能会认为,从求250万美元一下子变成求6.54%年化收益,卧槽这条辅助线添得好风骚这问题一下子变得好简单。

但是我个人认为,求250万美元难,而求三十五年 6.54%的年化收益或许更难

肯定有人要表示不屑:“难个屁。拿腾讯十年,年化46%;拿亚马逊十年,年化32%;拿谷歌十年,年化15%;还要我继续说下去吗?”

但是事情是这样的。我干证券这一行也有些年头了,见识不能说是非常浅薄;我见过一年内翻一百倍的账户,但从来没有见过持有腾讯十年或者持有亚马逊十年的二级市场投资者。不过我倒见过不少持有中铝、中石油十年的人。

何况你看出来了吗哪怕你拿了谷歌十年,也只不过年化15%而已,也只不过十年而已,而这十年还是谷歌发展的黄金十年。

所以你可以想见这持续三十五年的6.54%的难易。反正我尚未做到,而我也并不确定我能否做到。但是根据人类以往的经验,我有这么一些浅薄的建议。(当然我假设你尚年轻啊,要是你下礼拜六就要退休了,我就有点爱莫能助。)

退休账户投资建议

- 股权偏好

- 更多买股票, 过去 30 年的话 REITs 表现更好 但总体来说股票都很好

- 持股时间也是一个问题 5 年+ 的话正收益几率就高很多了

- 保持全仓 不要择时

- 多样化

猩猩的飞镖与拉普拉斯之妖:预测股市可能吗?

简单来说就是不可能

所以,你需要一个分散的、有纪律的、能直面混沌的投资组合

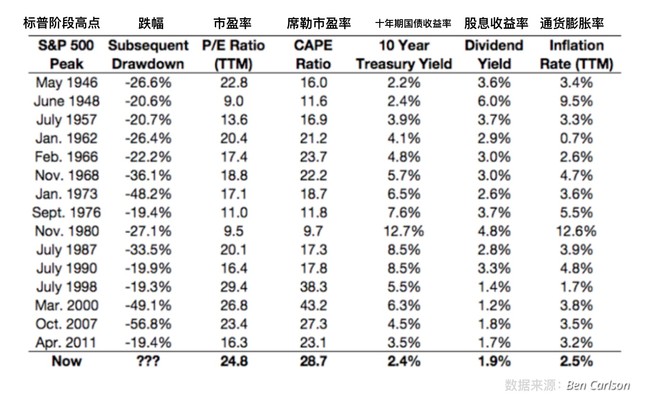

总有人想要用某些单一指标的变化去预测股市、预测崩盘,但单一指标注定要失败。为什么,因为历史上什么样姿势的崩盘都有。有人说估值高容易崩盘,有人说利率上升容易崩盘,有人说通胀高容易崩盘,结果——正如下表所示——在战后美国股市所有 20%规模的“崩盘”中,既有高估值又有低估值,既有高利率又有低利率,既有高通胀又有低通胀。高估值配低通胀会崩,低估值配高通胀也会崩,你可以随意搭配套餐!

联合租赁公司(URI):一个四十倍股的野蛮基因

坦白说感觉是个机会? 不过可以 让子弹再飞一会儿

泡沫啊泡沫,我为你拍照

谈了一下泡沫的构成和历史吧 这个问题也是越说越糊涂的

千磨万击还坚劲,任尔东西南北风:谈谈投资中的不动如山

上述的科技股泡沫,追捧者对于科技未来的偏见带来股票价格的上升,股票价格的上升又反过来促成更大的偏见,短期内给人感觉科技股是不受价值规律约束的,价格会一直上涨;比如一线城市房价的泡沫,追高者认为一线房价有“刚需”支撑而不停地追高,而坚挺的房价反过来又让人错觉到“刚需”确实存在,于是房价会自我膨胀;比如美国次贷危机之前的房地产泡沫,由于信贷扩张,购房者很容易借钱买房,于是房屋价格上涨,而因为房价上涨,房地产就变成了香饽饽,投资房地产看起来风险很低嘛,于是银行放松房贷标准和信用审查,进一步地加大贷款,房价就紧接着疯涨。一句话来概括,一个高人在你十岁之时预言了你将登上火星,你对其深信不疑并且在接下来的二十年里以登火星的严格标准疯狂折磨自己,终于你修炼成全国第一航天员去了火星,于是你说哇塞高人的预言真的好灵啊。

反身性不但可以用来判断泡沫,反过来还能来判断价值洼地。

股票市场价格的随机游走

翻译自 法马·尤金 Random Walks in Stock- Market Prices By Eugene Fama

“随机游走理论”对于“基本面分析”的支持者而言,所带来的挑战就更为复杂。如果“随机游走理论”有效,如果证券交易所是“有效市场”,那么股价——在任何一个时间点——都是对股票“内在价值”或“基本价值”的一个良好评估。所以额外的“基本面分析”,只有在分析师拥有还未被市场完全吸收并反映成价格的新信息的情况下,才有价值;或者分析师对公众获得的信息有新的见解,但这种见解还没有反映在目前的股价上。如果分析师既没有更高明的见解,也没有新的信息,那么他还是忘掉基本面分析,来直接随机选择股票好了,反正都是一样的。

本质上而言,“随机游走理论”给“基本面分析”的拥趸们带来的挑战,是让分析师们必须证明他们更复杂的选股策略,要比简单随机选择的策略收益更高。而对于“技术分析”而言,挑战来自于实证研究。分析师不能仅仅因为他“认为”他选的股票比随机选择的更好,就支持“技术分析”;他必须证明他的“技术”在实证上确实能够颠扑不破

如何判断基金经理的真实投资能力:三个思维层次

很有趣的一点是 新韭菜更强调收益率 而老韭菜更强调风险

这几句可能说到我心里去了😂

还是需要一个 良好的心态呀

主动投资这个战场的门槛很低、你跨个栏就进来了,但进来之后往往陷于围城、疲于奔命、危于累卵、死于非命,最后健康与财富双双阵亡。

我为啥要狗尾续貂提到嫉妒?因为正如未来现金流要折现,我们的人生价值其实也是要打折的,折扣因子就是别人的成功。小成功也就罢了我们假装喜闻乐见;但为什么我们不愿看到别人、尤其是身边的朋友同事有巨大的成功?

因为他们的大成功会为我们自己的生命价值打折。你本来觉得自己一辈子活了100分,结果隔壁老王突然告诉你他活出了200分,你瞬间感觉自己的人生价值就只剩50分了,搞不好就要抑郁。嫉妒对我们的投资决策常有深远影响,君不见大牛市末期的韭菜疯长,多少人是眼红同一个办公室的小李小张而被“逼着”进场的

回到核心 作者认为的三个层次分别是

收益率

夏普率

信息率

纯粹看收益率是最简单直观的判断标准

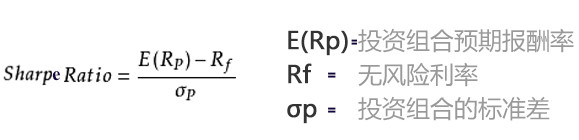

而 Sharp Ratio 则更进一步

分子是基金收益率均值减去无风险利率,可以将其看为一种超额收益;分母是该基金收益率的标准差,这样就可以算出该基金每承担一单位的波动,能够获取多大的收益。此乃大名鼎鼎的风险调整后收益率(risk-adjusted return)。其他条件恒定,这个值越大越好。

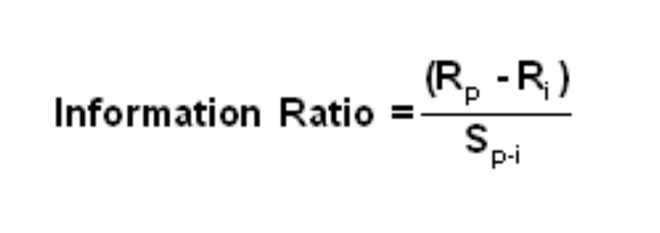

第三层看的是 Information Ratio

感觉这个确实是更合适的评价标准

每个基金,根据其投资风格与策略的不同,都大约能找到某个命中注定的指数作为基准组合与其硬刚,如果该基金刚不过,那钱还不如投被动管理的指数基金。我们要算出该基金超过基准组合的收益率,这才是基金经理真正获取信息、处理信息、把信息变出花来的能力。比如如果你是个专搞小盘股的基金,那就不能拿标普500指数作为基准,你的目标应该是刚死标普小型股600指数或者是罗素2000指数

基金的主动型收益(超额收益) = 基金收益 - 基准组合(指数)收益

我们结合第二层思维,将超额收益去除以超额收益的标准差,这就得到了一个终极指数,英文叫 information ratio,中文叫信息比率,意思是这个基金经理——不管是人类还是机器——处理信息并以之决策的能力到底几何。这是衡量主动型基金经理投资能力比较靠谱的指标

三个账户思想:将心理账户为我所用,将精神分裂进行到底

达美表示想就此出一本财商教育的相关书籍 然而三年过去了也没个结果🐶

用账户来区分投资的思路是挺好的 也比较符合我目前的状况

投资是一件门槛非常低的事,李大妈买完菜顺道开个户就杀入了,所以市场竞争堪比绞肉机;而投资又是一件门槛非常高的事,因为需要掌握的知识瀚若星辰——财会金融经济学、统计算术管理学,法学哲学心理学,个别还喜欢看个风水搞个玄学;你搞海外投资要通外语,你搞量化算法要通机语,你搞神棍玄学要通鸟语;要是你还去钻营行业,那就更专业更细分,你要懂酿酒,你要懂探油。总之投资这行命苦。风里雨里,终生学习在等你。

心理账户是一个有趣的方式

从个人理财上来讲,搞心理账户,也比较利于我们操作“基于目标的投资行为”(goals-based investing)。比如,我们会安排说账户A 是用来应急的,账户B是用来退休的,账户C给我闺女上哈佛的,账户D是用给我孙子买房的,账户G是用来赌两把增加生活情趣的,为不同的账户设立投资(机)目标,用来确保这些目标能够顺利实现。

“虽说做投资的应该要尽量避免出现心理账户偏差(mental accounting),不过我在这里要郑重地提议,或许你可以开出以下三个账户类型:

- 主动投资账户;

- 被动投资账户;

- 退休账户。

然后我们知道对于投资,说白了你可以搞的就是三件事:- 资产配置;

- 证券选择;

- 市场择时。

对于主动投资账户,你可以忘情地去剁手,你可以搞资产配置、可以搞择时高抛低吸、你可以不停地选股弃股也可以搞得高度集中,总之你想怎么搞就怎么搞,这是你实现积极进取的人生态度的地方;当然,我的建议还是以长期持股为主、以分散持仓为础,尽量不要all in 在某个option swing trade上或者时不时赌个财报,除非你这个账户迫不及待地想要从零开始。

对于被动投资账户,你就断了选股的念想吧,但是你可以搞资产配置和市场择时,你可以去配置基于股票或者债券或者房地产信托基金的指数基金,你也可以换入你认为估值低的指数而换出你认为估值高的指数,你可以搞全球化资产配置。说白了,这个策略相对折中而不十分激进,而我个人认为此账户与下面那个退休账户可以组成你投资财富的基石――但是前提是你要不仅要能够判断哪个指数高估哪个指数低估,还要预测指数在高估或者低估的情况下未来的演变(比如俄罗斯的指数就是长期被低估但就是TM长期也不大涨),这仍然很困难;好话不怕重复:择时就是非常难

对于退休账户 建议选择标普 500 等指数