intro

尽管才新年伊始 其实已经对全年的 cash flow 有个大概的预期规划了

这篇希望能够探讨一下今年在资产配置方面的做法

可能以一些书本作为实践的参考

等今年过完再 review 看看结果

还是那句话

钱只是手段 而非目的

资产总额不同的我们总是有相似的焦虑

尽管内容无法相提并论 然而这种姿态确实相通的

不妨假设有 100% 单位的资产 和我一起来研究

在这个 最坏却又最好的时代 我们该怎么投资

核心还是这么几个问题

- Why

- How

- more yield

- less risk

- What

回头看来 这篇文章有点长了 如果想看精华部分的话

建议跳过 review 和 why how, 直接看 what 和 summary

review till 2019

我不幸在 18 年中的时候入市 回头看来大概是个短期高点

尽管美股市场在 18 年底跌入深渊 但 19 年全年几乎都是大利好和反弹姿态

期间过程也比较搞笑 年中稍微入市后 一直不断加码

今年不断新高的时候反而渐渐撤了一些

综合收益率恐怕有点难计算 中间不断加仓加仓 以及时间段 都给这个带来了不少困扰

过去的最大回撤实际上为 20% 左右

尽管个股收益还是不错的 但有这么一些问题

- 个股的风险偏大 很难把握时间点 也不好应对突发事件

- 对于业余投资者而言 没有足够的时间去搜集了解对应的公司

之前看高毅系的书籍时有句话很是触动我

升维思考 降维决策

这和巴菲特/芒格的一生只能做 20 次投资的打卡思路一致

说到底 我们应该在投资前把很多问题都想明白 为什么买 为什么卖 什么时候买 什么时候卖

先想明白整个过程 再在合适的时间点扣动扳机

狙击手 这是我理想中的投资者扮演的角色

然而这个过程也是很复杂的 要考虑的东西实在太多

目前来说

另外有点搞笑的是 刚入职时 我司股票 1k3 而现值将近 1k9

综合算下来这个 ROI 还不如安静地等我司股票涨一年🤣

只能安慰自己说 不能把鸡蛋放在一个篮子里🐶

投资的第一要义是 永远不要损失本金

第二要义是 永远要记住第一点

下表是过去一年多的各项股票/个人投资比对

| stock | 2018-Feb | 2020-Jan | yield |

|---|---|---|---|

| AMZN | 1340 | 1875 | 39.9% |

| SPY | 261.5 | 322.4 | 23.3% |

| 401k | ? | ? | 23.4% - 1yr return |

| portfolio | 100% | 136.83 | 36.8% |

401k 的数据比较迷 因为年初的时候 我司换了一家供应商

根据之前那家发来的消息 一年的 return 率是 23.4%

基本符合 SPY 的状况吧哈哈哈哈

current review

初始资本是 100% 今年应该不会再加大投入了

目前满仓 99% 剩余 1% 为 cash/btc

坦白说我其实是个厌恶风险型的投资者 对加密货币如 btc 纯粹是凑凑热闹

感觉可以小额定投玩玩 大了真的也不敢

这里也得思考一个问题是 股市里赚的钱如果不够 很大的根本原因其实是本金不够

就好比有些股票可能快速翻倍 甚至五倍十倍 后面发现的问题是 投入的太少 其实挣不了几个钱

我感觉 如果是 401k 这种 买指数就好了

但如果是个股投资 还是要适度的集中在 10-20 支股票上

想象一下 如果是 10 支股票每支 10% 的仓位

就算有一支可以翻倍 带来的总收益也不过是 10%

持股更多 更分散的时候 这种情况就更明显了

当然集中持股也存在很大的难度 这恐怕是最难做的一件事情了

目前仓位

- 5%+

- JD TCEHY FB BABA BIDU TSLA

- 1 - 5%

- BILI IQ

- VNQ TME

- BA QD GE LYFT UBER YY

- 0 - 1% 的乱七八糟

- PDD TVIX WBA BTC

- GOOGL BRK.B APPLE SBUX

- NIO MOMO NTES

- MTCH CVS GLDM BAM GEO

- PTR SNP

回顾一圈的综合感觉如下:

此前大多收益其实来自于 TSLA 和 APPLE SBUX NTES 这几家 有点遗憾后三家都没能拿住

目前苹果已经破 300 有点偏高 SBUX 我是觉得真的迷 网易的话只能说还可以 但没有太看好吧否则我也不会都出了

但总体个股持仓偏重了

感觉要不就用个 5050 or 8020 的法则 (逻辑和原理稍后分析)

毕竟不该一直盯着 心累不说 还不见得能赚几个钱

strategy

谈策略还是要回归到核心的问题

- 为什么要做资产配置

- 怎么做资产配置

- 提高收益率

- 降低风险

- 如何评价模型

why

资产配置的假设前提

投资组合要定期恢复平衡。

恢复平衡很必要,因为组合中一些资产的绩效会好于其他资产,因而会改变最初各资产在组合中的比例。为了保持最原始的资产比例,一些绩优资产必须被卖出,然后用这些钱去买那些绩差资产。

系统性危机时 曾有 85% 以上的股票回撤率在 50% 以上

资产配置之根本目的在于规避这样的风险 是经济学里几乎免费的午餐

大师们推荐的资产配置组合,都是分散在不大相同的资产标的中的,而且具有一定的负相关性和逆周期性。只有在不同的篮子中做配置,才有配置的意义

理论上

(1)如果两种资产有着相似的长期收益和风险,并且不是完全相关,那投资于这两种资产的固定比例、定期调平的投资组合不仅能降低风险,事实上也能增加收益。你已经知道是两种资产的不完全相关性造成了风险的降低,一种资产表现差劲很可能伴随着另一种资产表现卓越,从而减轻了你的损失。收益的增加同样可以归类于这种现象:如果一种资产表现卓越而另一种表现差劲,那么调平规则会要求你卖出一些优质资产(高卖)来买入更多差劲资产(低买)。没有调平规则就无法获得本例中的超额收益。

(2)如果两种相关性很小的资产拥有相似的收益和风险,那最合适的比例大致为50/50。

(3)资产配置策略中存在着很多误差。如果你的比例比事后发现的最优组合低了10%~20%,你应该也不会亏得太多。像我们将要看到的一样,毫无畏惧地坚持你的资产配置策略要比挑选“最好的”配置策略重要得多。

现实中比较复杂 很多资产都有一定相关性

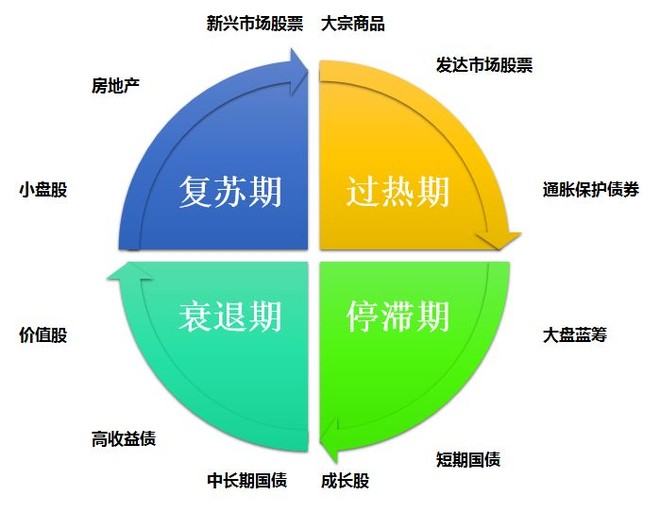

美林投资时钟

All Weather 全天候策略

这个之前也稍微了解学习过 结论是啥我也忘了😂

how

斯文森的耶鲁基金模式

- 偏重权益 equity bias

- 资产多样化 diversification

以股权为导向的投资策略是耶鲁基金取得强劲业绩的驱动力,而分散化投资是耶鲁大学实现资产保值的法宝

但投资人做起来其实有很大局限性 比如杠杆收购 和自然资源等

其他资产配置模型

其中资产和权重比例

综合:

- 股票类:本土股票、境外股票

- 实物资产类:房地产、大宗商品

- 债券类:短期货币、中长期债券

对于普通投资者来说 股票 债券 实物资产 是比较方便操作的标的

可以通过公募基金 ETF 等

- 股票类:标普500指数,美国小盘股指数,发达国家股票指数,新兴市场股票指数

- 实物资产类:黄金指数,大宗商品指数,美国房地产指数

- 债券类:美国短期货币指数,美国通胀保护指数,美国10年期国债指数,美国30年期国债指数

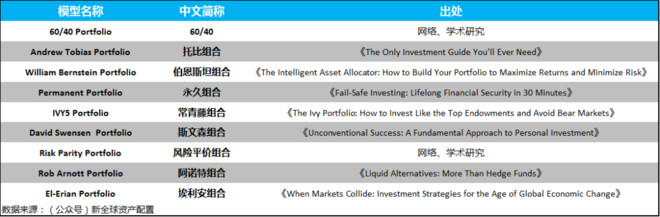

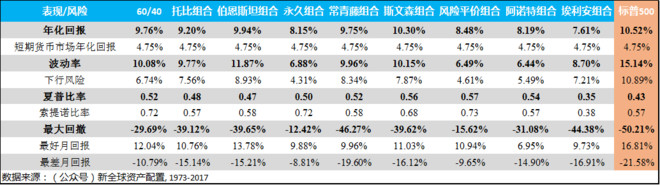

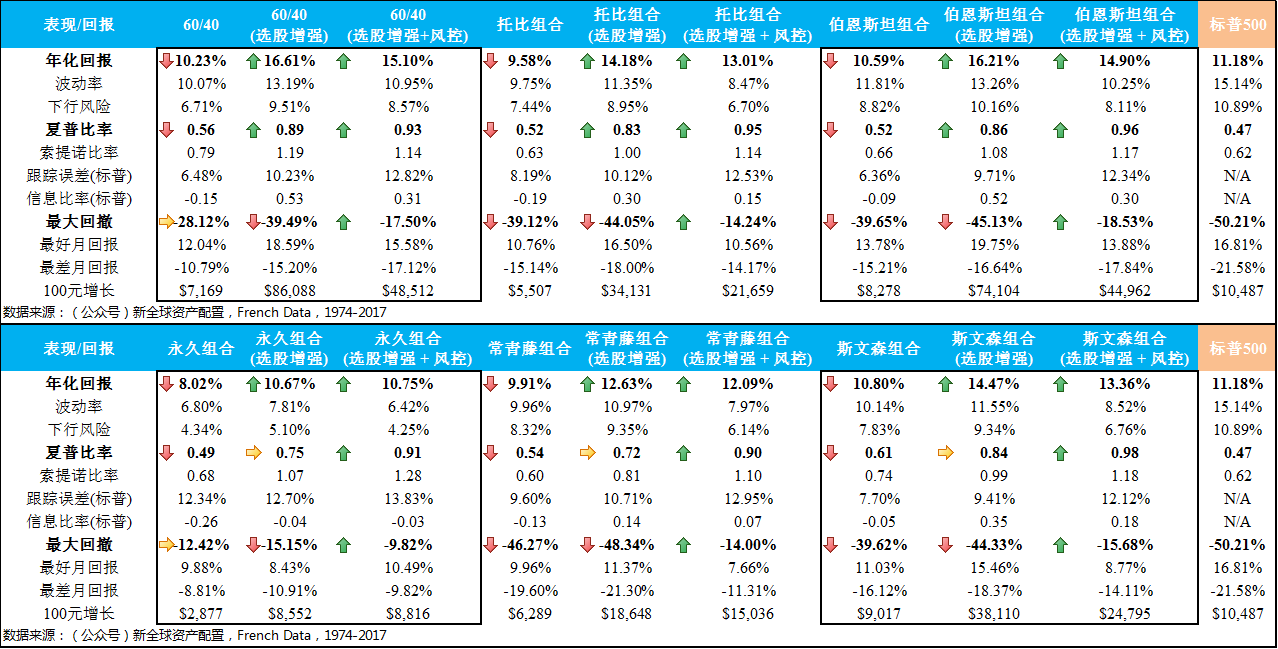

下图为 1973-2017 年间各资产类型的表型

judge

在看结果之前,我们要先明确评判资产配置模型的三个基本标准:

好的资产配置模型,必须能够降低【最大回撤】,因为单一股票和单一资产的投资,最大回撤很大,风险很高。

好的资产配置模型,必须能够在降低【最大回撤】的基础上,提高【夏普比率】,也就是经风险调整后收益;并且降低【波动率】,平滑投资收益。

在解决了风险上的问题后,如果还能提高【年化收益率】,那就是最好不过了。

看上去似乎标普 500 真的最美好

还是那句话

如果你已经成为了大多数基金经理想要打败的 其实你也没有那么弱

但我们要理解,做资产配置的首要目的,是为了降低风险,所以从风险指标上来看,不管是最大回撤、下行风险、波动率还是最差月回报,通过【简约而不简单】的 9 个模型,都能被有效的降低。通过简单的配比,虽然损失一点点的年化收益率,但却带了风险较大幅度降低的好处,这真的是近乎于【免费的午餐】了。

经过以上详细的分析,我们其实是可以较为可靠的总结出一些道理的:

- 投资单一股票和单一资产的风险巨大;

- 如果你无法承担这种风险,合理的资产配置是不二之选;

- 在选择配置的标的时,不能随意,必须选取能够平滑经济周期的多元资产;

- 而在如何确定组合里各个资产的权重时,如果没有特别好的思路,那么平均权重绝对不会错;

- 复杂的模型并不一定等于好的模型,简约而不简单,才是真理。

more revenue

主要讲了一下如何用不同的因子来增强选股

感觉这个有点违背初衷了 或者说越搞越复杂

less risk

左侧交易型 -> 预测市场走势 基本是不可能的事情

右侧交易型 -> 顺势而为

资产价格的移动平均 【moving average】

每个月月底,计算这个资产过往12个月月底价格的平均数,如果资产的现价高于这个平均数,那么就继续持有这资产;否则,卖出,并且投资于短期货币市场。简单吧?

对于标普 500 而言 年化回报的结果几乎不变 但最大回撤和夏普比率有很大的好转

what

这部分应当为本文最重要的一小节

探讨一下具体应当买些什么 怎么买

还有一个对我个人的困局就是

怎么卖 何时卖 (:з」∠)

50/50 是一个基准的操作方式

以及调平也是非常有必要的

我们总算准备好配置你的资产了。你必须依次回答以下三个问题:

(1)我想持有多少种不同的资产形式?

(2)我的投资组合保守程度如何?

(3)我愿意承担多少风险?

我觉得答案应该是

- 5-10 种类型的 ETF?

- 20% 内的回撤 10% 的年化收益期望

- 10% 的损失 (这个和第二问啥区别=.=)

参考答案

一级资产组合

• 美国大型公司股票(标准普尔500指数)

• 美国小型公司股票(CRSP 9-10,罗素 2000或者Barra 600)

• 外国股票(EAFE)

• 美国短期债券

对我而言 外国股票基本可以替换为中国股票了🤣

二级资产组合

外国大型公司

外国小型公司

REITs

新兴市场股票

三级 则加上贵金属 国际债券等

如果你并非真心喜欢投资,而且你也没有时间和耐心去处理复杂的投资组合,我不建议你选择三级资产组合。

建议做激进的投资者也应当持有 25%的债券

参考答案1, 还有一种是更加细化到 1% 的投资策略 在此不详细列举了

(1)复杂性:中等(二级资产组合再加上贵金属股票)。

(2)传统性:低。你认为你可以忍受大量的跟踪误差。只要长期收益是合理的,你并不介意你的投资组合在10年内的表现差于标准普尔500指数。

(3)风险承受度:高。你可以毫不畏惧地承受投资组合中较大的亏损。

符合你的条件的投资组合可以是这样的:

• 10%的标准普尔500指数成分股

• 10%的美国小型公司股票

• 10%的REITs

• 10%的国际大型公司股票

• 10%的国际小型公司股票

• 10%的新兴市场股票

• 10%的贵金属股票

• 30%的美国短期债券

以上的标的均建议用被动型 ETF 进行投资

我的实际情况又有些特殊

还需要重新思考一下才是

决定你投资组合中股票和债券中的基本配置

为了获得更高收益,我能承受我的组合中__%的比例的损失 - 组合中股票的推荐比例

35% - 80%

30% - 70%

25% - 60%

20% - 50%

15% - 40%

10% - 30%

5% - 20%

0% - 10%决定你能够承受多大的复杂程度

参考上述的一二三级资产组合

决定你能够承受多少跟踪误差

你是那种将自己的收益频繁与道琼斯指数或标准普尔500指数对比的投资者吗?当你的股票组合表现不如他人时,你会感到沮丧吗?如果你是这样的人,那你可能应该考虑在你的资产配置中重仓美国大型公司股票,这样你的投资组合的表现就不会与国内基准指标相差太大。

坦白说上述这个我没有特别明白 可能还是需要更多的实践才能体会到

纳税筹划

为了让你明白该如何操作,我们来看一个例子,该例中投资者在应税账户和避税账户(IRA)中分别投资10万美元。根据以上的原则,投资者确定的政策性配置如下:

• 15%的美国大型公司股票

• 10%的美国大市值价值型股票

• 5%的美国小型公司股票

• 10%的美国小市值价值型股票

• 5%的欧洲国家股票

• 5%的太平洋股票

• 5%的新兴市场股票

• 5%的REITs

• 20%的市政债券

• 20%的短期公司债券

对应的分配情况

应税账户

• 15%的全股市指数基金

• 5%的税收管理型小盘股指数基金

• 5%的欧洲股票指数基金

• 5%的太平洋股票指数基金

• 20%的有限期免税基金

避税账户 - IRA

• 10%的价值股指数基金

• 10%的小市值价值型股指数基金

• 5%的新兴市场股票指数基金

• 5%的REIT指数基金

• 20%短期公司债券

也可以买 TIPS

REITs呈现出更严重的问题。由于这种资产的绝大部分收益来源于股息,因此其收益是要按你的最大边际税率缴税的。所以这种资产可能不适合放在你的应税账户中。最后,债券也有类似的问题。根据你的居住地选择一款相应的市政债券基金或国债可能是有利可图的。

先锋房地产投资信托(REITs)指数基金。由于几乎所有的REITs的长期收益都来源于股息,该基金只应当在避税账户中投资。投资期不满一年的赎回需要交纳1%的赎回费。

买入方法

- 成本平均法 - 即恒定的每期总成本

- 价值平均法 - 期望的恒定价值 跌则多买 涨则少买

调平

- 避税账户

- 建议 5-10 年调平 乃至不调平

- 不过 1-2 年调平一次也不会损失的太多

- 应税账户

- 尽可能少进行调平

- 主要是会被同时征收联邦和州的资本利得税 (此处 WA 免州税了 😂)

- 平凡买卖对会计记账影响很大 (感觉电子化也解决了这个问题…)

- 尽可能少进行调平

在长期中很难战胜低费用的指数型基金。尽可能将你的投资指数化。债券型基金的费用应该低于0.5%,美国国内股票基金的费用应该低于0.7%,外国股票基金的费用应该低于1%。

一劳永逸的指数基金在哪里??? 是否可以直接投一个 ETF 解决资产配置的问题???

实际上 blackrock 也是有这样的产品了

对应的 FOF 们

AOK: 保守型,持有的股票类ETF与债券类ETF占比为30%和70%。

AOM: 均衡性,持有的股票类ETF与债券类ETF占比为40%和60%。

AOR: 增长型,持有的股票类ETF与债券类ETF占比为60%和40%。

AOA: 激进型,持有的股票类ETF与债券类ETF占比为80%和20%。

不过 AO 系列的管理费都在 0.25% 左右

如果愿意 其实个人投资者自己做的 FOF 可以达到 0.1% 我感觉

如果按差 0.2% 计算 100w 里多缴纳的费用就是 2k 似乎还是值得的 有待商榷哈

可以看到,标普500指数累积收益率还是远超AOR。可能不少投资者,特别是年轻的投资者会疑惑了,既然前面我们介绍的,美国市场长期看是整体向上的,那么这种看起来保守的投资组合有什么意义呢?

标普500指数具有天然的优胜劣汰趋势,哪怕遇上2008年那么严重的金融危机,只要经济复苏,它依然会重新回到此前的位置,甚至再创新高,这看起来投资者持有后等就行。但是请注意,这种策略的一个前提是,你有足够的时间经历市场牛熊转换的过程,以及在这个过程中,你投入的资金并不需要去满足必需的大宗消费。

FOF 系列其实是让投资组合收益与人生阶段相匹配

summary

昨晚看完之后突然又觉得迷乱了

有种折腾半天 原来都是一场空的感觉😂

还是回归到核心问题 甚至是比原核心问题更加核心的问题 即我研究资产配置或者 FOF 的根本目的在于什么

此处反而可以理解那句疑问

你能够承受多少跟踪误差?

即 实际上我还是会担心组合收益并不能跑过标普和道指的

那答案就很简单了 需要买入更多标普 500 这样的公司

但另一方面我担心的又是 资本市场短期内的回撤

这矛盾的人生啊 除了几乎免费的午餐 确实是 鱼和熊掌不可兼得

总结一下的话

- 目标: 保持适当的收益 - 10% 尽量规避市场风险 - 10%

- 组合策略: 多标的可以选前者

- 40% 标普 500: IVV > VOO, 几乎没差

- 10% 罗素 2000: 理论上应该是 IWM, 但细看下来可能 IJH 和 IJR 什么的表现更好

- 10% EAFE: IEFA + VEA

- 10% REITs: VNQ + USRT (前者表现更好但管理费略高些)

- 20% 债券: AGG + BND, 几乎没差, TIP 长期来看表现一般 暂时不考虑了

- 5% 黄金: IAU > GLDM

- 5% FOF: AO 系列

尽管看起来 -10% 的回撤怕是避免不了了 个人预计能承受的最大回撤为 30% 左右

follow up

- 2020 年底的时候回来 review 一下

- 个股投资的部分还需要进一步研究

- RMB 资产配置

review 2020-02-22

组合部分

| 指数 | 标的 | 理想比例 | 现实 |

|---|---|---|---|

| 标普 500 | IVV + VOO | 40% | 1% |

| REITs | VNQ + USRT | 10% | 5% |

| 债券 | AGG + BND | 20% | 16% |

| EAFE | IEFA + VEA | 10% | 8% |

| 罗素 2000 | IWM + IJH + IJR | 10% | 8% |

| 黄金 | IAU + GLDM | 5% | 4% |

| FOF | AOR + AOM | 5% | 6% |

综合来说还算是可以的 但很多都没有达标 这里面的几个问题在于

- 标普没加仓的原因是

- 今年年初开始持续走高 大概有个 3% 的样子 坦白说我觉得经历了 19 年的高涨 和年初一些杂七杂八的事情来看 未来并没有那么乐观

- 当然这种判断其实是择时的反应 不是一个坚定定投者该有的心态了😂 自己做资产管理就是有这个问题吧

- 附加原因是工作到现在的 401k 基本都是在标普里? (随便选的几个退休组合 从投资收益率来看估计是 60/40 的应用吧) 所以从这个角度来说 感觉应税账户可以自己多操纵一下

- REITs 也是有点同理

- 其实年初的时候想的是 嗯 REITs 确实是合适的标的 一旦想清楚这个逻辑 就还是该好好定投

- 但真的 这两三个月涨了得有 10%??? 坦白说我确实有点下不去手了😂 短期看来我感觉是被避险情绪推高的

- 债券部分也是 这个在大盘向下的时候 这几个总是独秀 真的很明显

- 反思的话 还是坚持定投吧 毕竟这部分我是真的没有的 标普好歹有 401k 加持

- 作为租房的人 这个多少是一个 对冲的机会

- 其他几个基本是完成的比较好了

- 没有满上的原因是 中途手持个股有点彪 直接打脸了

- 导致最后我感觉可以给组合更多的总数 但短期内不是太好调整

总的来说 给自己打 20 + 5 + 16 + 8 + 8 + 4 + 6 = 67 分吧 20 分是 401k 白送的 但还有 20 分就不强求了

接下来在 4 月左右 希望补够 80 分 😝

个股部分

| 标的 | 理想比例 | 现实 |

|---|---|---|

| TSLA, BIDU, TCEHY, BABA, FB, JD | 5%+ | ??? |

| BILI, UBER, MOMO, TME, BA, IQ, QD,WBA, YY | 1-5% | 1-5% |

| PDD, UA, NIO, CCL, DBX, KRKR, BTC | 1%- | GG |

- 今年初股市最大的话题 无非就是 TSLA 了

- 勉强算得上 人生第一个 x4 股? 但坦白讲这种事情也来的 太迷了点 果然大家都是容易脑子热的

- 非要说有什么遗憾的话 大概是 350 开始我就在出了 一直到 770 已经没多少剩了 看到 960 简直打脸啪啪啪的

- 当然也有朋友一直追高 只能说 十分羡慕了 hhhh

- 如果说真的话 其实 我真的 一点都不羡慕 毕竟盈亏同源 特斯拉这个估值短期来看是绝对高了

- 相对来说我还是很清楚我想要些什么 也明白其中风险

- 有些东西确实拿不住 因为这种疯狂和泡沫 往往会超出人们的想象力

- 感觉合适的时候 还是要慢慢出了才是 短期内我感觉会破千 不过一定会有再跌破 500 的时候

- 这才是 市场的规律啊

- 回头看 会发现 ATFJ 这几家其实都还是表现蛮不错的 基本都有 30-40% 的return

- 所以其实机会永远有 所有时刻返回来看 都有投资机会

- 而困难的抉择永远是现在 此时此刻 你该买入什么

- 其他操作的部分的话

- GE 和 LYFT 是出清了 垃圾股票 毁我青春😂

- YY 也出了大头, IQ 和 BILI 也出了一部分吧, 我感觉 IQ 的故事可能讲不成

- 但 BILI 应该还是有机会的 只是我也感觉现在小破站估值偏高了 非要说的话 这也是我的第一支 x3 股了😂

- 唯一捏着的垃圾算是 QD 怎么说呢 有点不死心 也算是 买个教训吧

- 乱七八糟的

- 这个我觉得我得反思一下了 确实是有点飘了 瞎买

- DBX KRKR CCL 都属于此类

- UA 的话盯了很久 但坦白说 感觉他其实没有啥特别的优势 lululemon 和大鹅 同理 服饰潮流什么的 我想了半天感觉还是不该多碰了

- 还是需要了解自己的能力圈 这个比较重要 真的

- 其他要说的话 我觉得值得考虑的两个是

- USO 和 BTC

- 前者可以作为资产配置中 大宗商品的一栏吧

- 后者主要是 长期投机 + 博傻

- 仔细想想其实很多东西都是没有价值的 足球 篮球 黄金 唯一的价值就是 共识的价值 而 sb 的共识也是共识

- 我感觉可以用 1% 的仓位去买个机会, 但还是要看长期 短线操作就又是赌了

- 还有没卖的标的是

- Google 和 Apple

- 两家都是很好 + 伟大的公司 但短期看来估值相对较高了 我觉得可以缓一缓等机会

- 另外 Option 有玩的是 LK 和 NIO

- 亏了可能 100 刀 还是不该碰这玩意儿了 确实是赌 没啥搞头 TVIX 等同理

- 感觉也是因为 TSLA 飞了之后 眼红 + 飘了吧 🤣

review 2020-03

美股二三月真的是 见证历史的时刻

而紧跟行情的我 思索如下

Thoughts-under-COVID-19

也算是野人献曝吧

reference

列举一下 我在做资产分配时的参考

其他还有很多书籍是作为个股投资的学习了解 对资产配置并不那么适用 在此不一一列举了

后面有时间会做不同的专题总结