本文为 陈达美股投资 - 专栏学习笔记 系列的总结第3篇

这部分主要是围绕比较热门的科技股 中概股 P2P 等行业做一些讨论

一般来说 P2P 不该和其他两个板块相提并论 这是由于原文作者对 P2P 有比较深的挖掘和研究 故放于同一篇总结中

tech firms

有一个值得参考的图

猪飞风满楼,欢迎来到,我们的FAMGA星球

这篇是对几大巨头的综述 最后推荐了一些 ETF

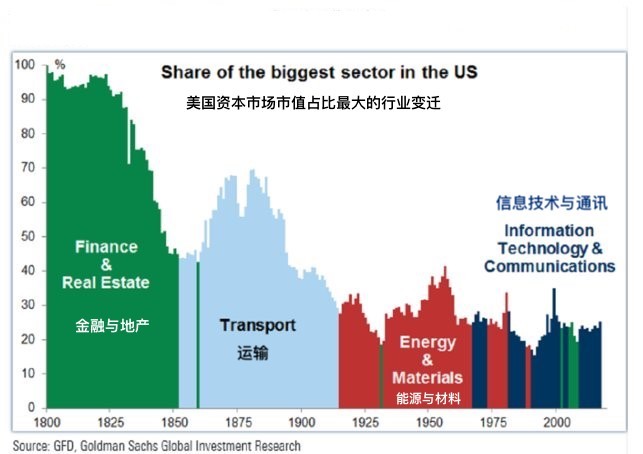

回过头来看也是别有一番参考意义 AT 两家巨头已经能和 FAMGA 扳手腕了 接下来的确实 TMD 而非 BIDU

亚马逊公司:有史以来行业颠覆的集大成者。

苹果公司:科技成为一种拜物教。

Facebook公司:爱是恒久远,画像永流传。

谷歌字母表公司:晨钟暮鼓之间,亿万人祷告的对象。

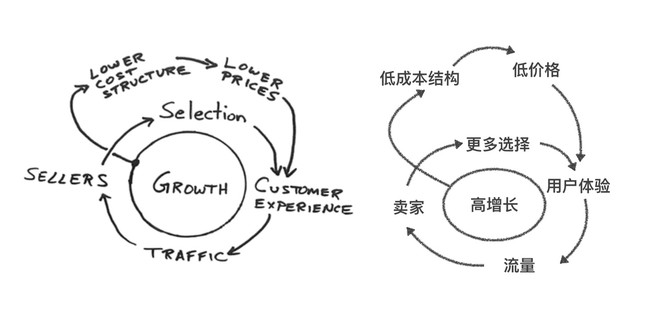

作者解释四骑士的成功的缘由是 他们分别满足了人类的各种需求

通过全面覆盖与持续喂饲我们物质与精神上的需求,四骑士手中的权力指数级增长。在我们的国境以外,谷歌占有90%以上的搜索市场;95%的年轻人使用Facebook及旗下产品;44%的线上交易、75%的电子书交易通过亚马逊;搞邪教的苹果手上捏着2800亿美元现金,标普500里仅有9家公司市值高于此数

纵观美国历史,仅有通用电气的灯泡(75%,1896年)、标准石油公司的炼油产品(87%,1904年)、杜邦公司的玻璃纸(75%,1930年代)、美国电话电报公司的电话服务(93%,1939年)、IBM公司的计算机(75%,1955年)、施乐的打印机(86%,1971年)和微软的PC操作系统(80%,1999年)达到过此等垄断成就

四骑士撩拨我们的钱袋,同时也毫不羞于掌控我们的思想。在小说《利维坦》中作者说:“精英如何治众?与其说依靠马克思学说里之于生产关系的垄断,不如理解成在传媒与通信关系上的垄断更为确切。” 通过数据挖掘,他们已然知晓我们身份的各个维度;再通过搜索操控效应(seach engine manipulation effect,SEME)和信息的精准投放,四骑士确实可以诱拐我们的思想,抢身而入我们决策的几乎每个瞬间

看到许多企业不得不耗死在无休止的行业竞争里,硅谷也想明白了,我们做企业,要么为理想,要么为赚钱,谁tm创业是为了打败竞争对手?想明白了就好办,一有狼烟四起、老子就和对面合并,抱团搞垄断美滋滋。在硅谷,如Snap这样血战到底的科技公司一定是非主流;而对于大多数的初创公司,投诚招安比尿急如厕还要自然而然

AMZN

你身上没有任何一毛钱是亚马逊不愿意碰的

这个角度解释了初创小公司能够逆袭的逻辑所在

帕累托法则(俗称二八定理)说,百分之二十的客户带来百分之八十的业务,这部分客户是公司的爸爸,所以只要你这公司脑回路正常,资源必然会向爸爸倾斜,他们才是金主。所以大公司一般专注于“维持性创新” (sustaining innovation),对旧产品缝缝补补、更新换代;大公司一般不搞“颠覆性创新”(disruptive innovation),不是他们不想搞,而是怕爸爸们内心有反弹

这或许也是互联网行业“得屌丝者得天下”的原因所在,因为唯独屌丝相对好抢。高富帅客户被大公司宠上了天,口味刁钻,既不好抢也不好养。而小大卫在面对歌利亚时,先不要惊慌,看准谁是他爹,然后创个新去抢他”不是爹“的那个补集。歌利亚正焦灼于迎合高端客户各种无理要求而无暇他顾;而小大卫可拥抱屌丝以入局,然后溯流而上(move upmarket),直到赢得主流的认同(此时产品或服务水平已达主流的标准)。而这就是哈佛大学教授 Clayton Christensen的“颠覆性创新理论”

Amazon, the Disruptors - 作者的评价也是很高了

一般人容易将“颠覆”与“创新”混淆用,而其实颠覆者大多创新,但创新者很少能颠覆。说到底还是因为创新者之于产品,颠覆者之于过程;创新者之于提高生活质量,颠覆者之于改变生活习惯;创新者易得,颠覆者难求;创新者带游戏节奏,颠覆者改游戏规则

但其实值得反思的是 为什么是亚马逊做成了这个生意? 而不是其他公司?

基本上零售商只有四个存活策略:一、如Target一样,搞自有品牌(private label),独家销售;二、如Zappos一样,极端强调客户服务(结果是亚马逊把Zappos给收了);三、如Kohl 或Sears 一样,交个投名状,跟亚马逊合作。四、如沃尔玛一样,抄Amazon的作业,你有我也有

除去 AWS 以外还有…

让我们数数亚马逊正在或者将要颠覆的其他行业:

医疗保健业(最近与JP Morgan和伯克希尔哈撒韦连手为其雇员创造独立的医保体系)、

在线内容业(Amazon Video,不可否认就是比Netflix便宜,对Prime会员而言实际上就是免费的)、

广告业(美国数字广告业2000亿美元的蛋糕目前正在被Facebook和Google大快朵颐,而据估算亚马逊已经是美国第五大的数字广告服务商)、物流业(亚马逊目前也“学”大京东在自建物流体系)、

线下果蔬零售(收购Whole Foods),

甚至其他的线下零售业(在搞死了大量线下书店以后,亚马逊居然开始恬不知耻地自己开实体书店了)

Is Amazon overvalued ?

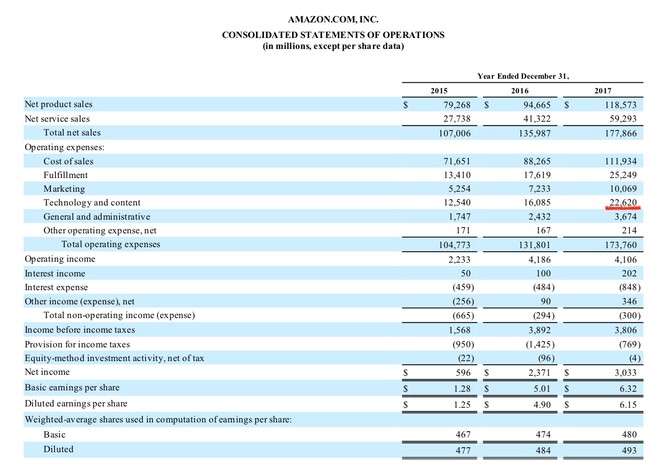

和许多人主张的一样,我觉得用利润去估亚马逊实在没有太大意义。倒不是有人提到的会计问题,比如AWS的研发投入、机器设备是应该费用化还是应该资本化,这些都是细节;估值时我主张毛估估,死磕细节有点枉然。我认为谈利润意义不大,无他,只因在利润表里,下面这个数字让人晕眩

226亿美元,这是亚马逊2017年的研发开支。占其总营收13%。养着22000研发人员的阿里巴巴,上个财年的研发开支是25亿美元,占总营收10.3%。(考虑到利润表10倍级别的差异,而阿里的市值却已达亚马逊的2/3,我只能感慨高增长的故事就是票房的保证)

绿光资本的David Einhorn最近做了价投的叛徒、跑出来说了几句大逆不道的话,这也是我一直在思考的问题。

他说:“考虑到某些股票的表现,我在怀疑市场是不是正在用一种替代性的方法衡量股权价值。万一股权价值(注意这里不是说股价,而是说股票内在价值)与现在或未来的利润毫无关系呢?万一其价值不是未来现金流的折现呢?万一我们是依据该公司的颠覆能力、变革改变社会的能力或促进技术进步的能力来为其股权定价的呢?尽管公司如此做会带来眼下的和未来的经济损失。”

他其实是在谈特斯拉,而我却认为更适用于谈亚马逊

FB

投资里有很多四字真言,朗朗上口,令人陶醉。比如谈到宗派山门,会有“价值投资”;谈到内功心法,就有“安全边际”;谈到招式拳掌,会有“估值模型”;谈到看破红尘,就有“指数基金”。我也有自己的四字真言:长期持股 - Don’t let it go。

一直拿着可能是最简单 却也最困难的事情

长期持股的最大威力是抹平短期波动所带来的不确定。引用 Edward Thorp最近在访谈里的打的一个比方,长期持股、尤其是长期持有指数基金,就是好比——Mr.Market 每天都来跟你进行一次50/50概率的对赌,对你产生大约日均1%的资产波动。但他也同时告诉你,只要你一直赌下去,他每天都会给你5个基点(万分之五)的日活奖励。5个基点乘以250个交易日,大约就等于股市的长期年回报率。只要你长期持股,这5个基点会抹平一切波动给你带来的伤痛。

而在没有优势信息的情况下进行择时交易,也是一场50/50的对赌,唯一区别是Mr. Market不但每天不会给你5个基点,还要抽掉你50个基点作为你的税费成本。只要你一直玩下去,如地心引力一般的概率引力一定会让你输掉裤子。所以从期望值一点上看,长期持股是一个no brainer 啊,但为什么那么多人走不到呢?因为市场有情绪,投资者有心理负担。比如Facebook惹了数据门了、Uber惹了人工智能杀人案了,这些事件所引起的情绪波动,足以让最坚定的长期持股者落荒而逃

这篇文章主要是讨论上回 FB 数据/隐私丑闻的事情

于是米国的民众们就怒了:Facebook 居然对个人信息完全失控?——不善良、不负责、不道德、不合法。

环肥燕瘦、橘子洲头,在太平洋这一头看戏的我们心平气和,第一对于我们中的大多数而言这个叫做Facebook的网站是个404,是不存在的幻象;第二我们早已习惯隐私信息被人出卖,早已麻木。Facebook这桩事对于我们的真实意义,无非是我们某些人持有股票,该不该卖,或者该不该抄。

政治、法律、道德、情绪,流言蜚语、沸反盈天,如果这些错综复杂的、无可量化的因素都不需要去考虑,对于我们而言事情就简单多了——投资者只关心一个问题:Facebook的商业模式是否已经完蛋?

文中拿了当年 Amex 的色拉油事件来对比

而之于Facebook的数据门丑闻,我们也可以学着巴菲特问三个问题:

- Facebook的核心模式是什么?答:广告,98%的收入来源于广告收入。

- 谁是Facebook的金主?广告商。

- 广告商会负心吗?不会,你要做digital advertising,你的选择很有限。据eMarket估算,俩寡头将在2018年承包北美50%以上的数字广告业务——谷歌占37%,Facebook占20%。谷歌与Facebook广告服务差异化极大,谷歌善于关键词定向(keywords),Facebook善于人群定向(demographic targeting)。无论是从规模上还是从ROI上,Facebook都是广告商的不二选择。

这仨问题圆满闭环之后,我们又会发现:

- Facebook这次虽然千夫所指,但涉案数据源自于2015年Facebook对app开发者提供的服务;而之后Facebook改变了算法,今时今地想以同样的方式获得同样效果,已经不可能。

- 很多人认为监管将会出手重击,但从历史来看对于监管的担心从来不曾影响Facebook的用户活跃度——更重要的是,从来不曾影响Facebook的广告业务。

- Facebook相比于竞争对手而言超高的ARPU,体现了商家在Facebbook上投放广告的意愿强烈。

很多人会很自然的想到用户流失。现在全网上都在疯传:“想要保护你的隐私吗?这里是手把手教你删掉Facebook账户。” 但问题是,谁上Facebook是为了保护隐私?我上Facebook是为了暴露隐私的好不好

文中提到了 FB 没有什么替代品可言 相对来说我觉得 social 的护城河正是在此

早年对 ins 还有 whatsapp 的收购让 FB 如鱼得水 可能未来的破局还得看 tiktok 的表现了

APPL

苹果的老龄化与债券化?

谈苹果的老龄化和债券化趋势 16 年时还是 ~90的股价 PE 约为 10

最大的亮点是跟微软做对比 显示出其仍有很大的潜力

TSLA

之前有一篇讨论特斯拉收购 solarcity 的情况 简而言之就是有点家族企业的意味

不过钢铁侠的星辰大海始终是 SpaceX, 这点初心未改

仔细看历史其实 14-17 年基本都在 200-300 徘徊, 而首次突破 350+ 也是那回扬言要私有化的锅

最近一波疯狂直逼 1k, 尽管现在回落到 700 左右

怎么说呢 确实有点市梦率的感觉😂 我也不太清楚该怎么估值了

给特斯拉估值 恐怕是个大难题

在做估值时,在大张旗鼓地开工动身之前,你首先总要知道你估值的公司,她到底是个啥。

我想我是热爱估值的。可以将估值比作破案,你要穿过如云山雾罩的谜团,任何蛛丝马迹都不能放过,最后才能到达破谜的彼岸。单单是这种智力游戏的刺激感——能不能赚到钱咱先俩说啊——已经可以让一个人乐不思蜀,如痴如醉。

但是有些案子就是破不了的无头公案,这时候估值又似乎是一场绝望的占卜,比如说当你面对的是特斯拉这类无比异形的哥斯拉。

该文的 reference 和下面的评论都值得细细咀嚼

达美认为特斯拉就是个估值黑洞 但市场并不把它当做车厂来看待 这后面的故事就很值得玩味了

同时从销量来看 尽管 2020 的百万级交付注定 miss 了 但就算是按今年的目标 ~50w (2019年交付超过 ~40w 如果没有疫情这波影响 50w 的目标应该是大致可行的) 这款车从创立到销售也确实打破了汽车行业的历史记录 不管是跟丰田还是福特相比

诚然特斯拉也有很多这样那样的问题 不过如评论所说

最后,从政治角度,特斯拉是美国制造的新旗帜。美国可以不要汽车行业吗?如果美国必须有一个繁荣的汽车行业,靠通用,福特还是特斯拉?

番外是一个 收购的彩蛋

特斯拉与太阳城之间不可描述的事:华尔街投行到底有多恶?

在并购交易中其实有这么个逻辑困境,你看,收购方公司为什么愿意买春,是因为他们认为价格小于收购目标的真实价值;而目标公司为什么愿意卖身,是因为他们认为对方的出价要高于其真实价值。鉴于价格不能同时既高于价值又低于价值,所以逻辑上总有一方是冤大头。所以在双方信息对称的假设下,从纯粹严密逻辑的角度上,要么买方嫌贵不愿买,要么卖方嫌贱不愿卖,交易是肯定要黄掉滴。

NFLX

分析租 DVD 的模式

这种商业模式有一个形象的名字叫地主模式 (landlord),意思是我有资产,暂时租给你用一用。顺便一说,追本溯源几乎所有的商业模式都能归结成如下四种形象:Creator (制者),Distibutor (担夫), Landlord (地主)和 Broker (掮客)。

之前看过一本网飞传奇 基本讲述了 Netfix 的发家史 总的来说他们也是一步一个脚印

先模仿了租 DVD 的模式(通过快递的方式) 再慢慢做到流媒体呈现 也算是赶上时代红利吧

你说Netflix在灭掉老盟主的过程中到底信心有多足,其实他们也是走一步看一步,步步为营。2002年上市的招股说明书中有这么一段悲催的话:“从一开始到现在,我们积累了天量的亏损,我们甚至有9000万美元的权益赤字(资产负债表的负债大于资产)。我们需要极大地提高我们的营业利润率(operating margin)来实现盈利。我们可能永远不能盈利。”

不要看别人,说的就是你呢,京东同学

关于护城河 - 其实我觉得这个多少有点伪命题 比如看国内的优爱腾三家的竞争 在这边我也没觉得 NFLX 有多不可替代吧

我们看到Netflix目前重心不是在于量而是在于质,尤其是在于内容的独家性,这当然是一个凿护城河的思维,让上了瘾的用户根本无法变节,因为许多内容别无分店。而目前各大机构做的问卷调查也表明Netflix的内容是有点可以护城的。比如Morgan Stanley针对18岁以上人群的代表性抽样调查(样本容量= 2501)显示,29%的受访者表示内容翘楚非Netflix莫属, 18%认为是HBO(时代华纳旗下的付费电视网),而这俩厮遥遥领先其他竞争对手,具体数据可以参考下图。看得出Netflix近几年在内容上是挺进击的,当然在投入上也是吃了春药的。2012年Netflix在内容上的投入大约是20亿美元,2016年预计要投入60亿美元(原创内容12亿),对一个预计2016年营收大约80亿的公司来说…….花开堪折直须折?

Netflix的技术应用本质上要回答两个问题:

- 如何提升用户观看体验?-> 优化算法编码 压缩剧集的大小

- 如何在内容上投用户所好?-> 大数据分析? 陈达表示怀疑的态度 这个其实我也觉得难说

拆台时间 - 这点也是我的理解

之前说过我认为Netflix最宽的护城河一个是技术,另一个是内容,而显然公司也是围绕这两个重点在发展;但如果我是Netflix的股东,我愿意她单纯地只做一个科技公司,而不要去进军觥筹交错光艳照人的制片业。

为什么?

因为我很讨厌制片业。至少制片业对于公司股东而言是一门憋屈的生意,因为明星要的报酬基本都高到不要脸的地步,制片公司没有定价权。我记得邱国鹭先生在《投资中最简单的事》这本书中说到单纯拍电影的商业模式有内伤,大家看电影都是冲冰冰啊明明啊这些明星,或者冲刚刚啊安安啊这些名导而去,谁都不会冲某一家制片公司去,你听不到有人说“我看电影就冲华谊兄弟”或者“我是长春电影制片厂的脑残粉”。所以美国那么多的电影公司,最后不得不都成为某个媒体集团的附庸,因为仅仅拍片的单一的商业模式根本没法活;但是迪士尼活得好,是因为米老鼠和唐老鸭从来不要求涨工资。

先不说之前提到制片业对股东而言未必是个好行业,流媒体+原创内容的模式正在被蜂拥而至的竞争者袭用,因为此行业门槛其实不高,有实力的tech公司基本上是说搞就能搞。所以我们看到Netflix的对手排排队可以走出一个浩荡的队伍:Amazon推出Prime Video streaming,迪士尼、21世纪福克斯和康卡斯特(Comcast)这几个传媒巨头联合推出Hulu和Hulu Plus,HBO推出 HBO Now和HBO Go,Dish推出Sling TV,Google有YouTube Red,并且打算明年上线YouTube Unplugged来做TV streaming,Facebook也正在招兵买马找媒体公司找明星找网红,跟媒体不沾边的沃尔玛收购了Vudu,就连在旁边玩沙的Apple也是虎视眈眈,要来亲自操刀streaming的流言也不是一天两天了,并且之前就与HBO直接勾结在一起搞HBO Now。不错,Netflix仍然是当之无愧的行业老大;但是令人哽咽的是,其屁股上却死死地黏着一窝论实力都屌炸天的其他行业的老大。

有趣的是按照作者这个理解, 我们薅薅羊毛就好 不必作为股东

而从 16 年的 ~100 到现在的 ~400, 5 年四倍的表现确实是大牛股无疑了

当年 TTM 接近 300, 现在也有快 100 倍

问题就来了 上面的分析也头头是道 为何结果却是错失了一个大牛股?

可能奈飞真的有些过人之处(比如 持续输出爆款的能力 面对诸多竞争对手依然屹立不倒)

中概股

MOMO 黄金坑 ~ 16 年 2 月 ~7

目前市价 ~28 18 年中曾达 ~54

当时在7块多我也是反复衡量要不要抄底,毕竟好汉不接飞刀。考虑到安全边际实际已经很大了,我也开始了建仓。

人人

大概是关于人人转移旗下的投资资产(Sofi)引发的一些争议 类似于自己左手倒右手 但强行低价卖出了

评论区有意思

@草帽路飞 中概股就是一群稍微聪明的投资人跟一群精明的大股东玩,再努力再认真会有什么好结果呢?哪像大A股,是一群庸汉和一群韭菜在玩。这个世界不是你多么努力就会多么成功 ,关键你要选好对手

聚美优品

话说我也是有点奇怪 怎么达美看上的中概股这么多垃圾😂

可能还是想炒小盘股暴利一把?

搜狗

AI技术要搭配更多应用场景逐渐落地,而搜狗又进一步开辟智能硬件业务,与搜索、输入法两个核心业务组成三驾马车,为一个AI故事写好了一个有讲头的目录提纲。其中,毫无疑问,AI是搜狗弯道超车的机会。因为这回是竞争格局的一次重置,也是秩序的一次重建,而这个角度来说,搜狗想要成为一方巨头,必须发力AI,AI是搜狗的政治正确

但我个人觉得搜狗的东西其实没啥基本盘可言?

搜索 + 医疗确实是不错的点 输入法也是他的强项所在(但这玩意怎么变现???)

录音笔就更不用说了 我个人觉得这个是个伪需求😂 还不如手机真的

拼多多

这篇文章倒没什么太多新鲜东西 可能我关于 PDD 的分析看的多了 已经有点摸清楚怎么吹怎么喷了吧😂

P2P

乐信:从场景到生态,二季度营收超25亿,未来大有可为

当然从作者的角度 似乎并不把这家当 P2P 来看待

我多少觉得有点软文性质了 不过作者是一直拿着就是了😂

为什么360金融是一个三年+的优质投资机会

此文应该是 19 年 6 月 左右写的 因为只有 Q1 的财报数据, 看评论时间

当然某个网贷平台要想活进这个局面(大陆市场残存的 50-100 家),必须至少能有以下一个或最好多个竞争优势:

- 超强的互联网生态;

- 超强的风控水平(技术驱动);

- 资金端来源稳定;

- 专注于某一细分市场。

掂量一下某个互金网贷公司,如果上面每一条都不靠边,则前途实在难以靠谱。

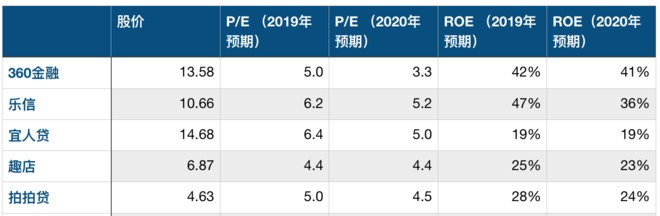

而最新的股价分别为…. 真 tm 呵呵哒

7.48

9.54

4.06

2.10

1.67

只能说达美眼光还是好的 看到的两支都是跌的最少的了

对比 360 金融和趣店的利润率

但我始终认为纯粹走信息中介之路、走助贷之路的才是正道互金网贷公司。一个好的网贷公司,护城河在于贷前的获客行为、信用分析、匹配能力,贷中的风险管理、自动化标准化流程,以及贷后的收款还款监控和其他贷后服务。这才叫fintech,本质上是科技公司,比如某数科。如果只是用自己的资金去放贷赚利差,承担传统银行的风险,这仅仅是fin,无所谓tech

??? 感觉有点难搞其实

很多人认为网贷这个赛道上已经有微众、蚂蚁、京东数科等这些庞然大物存在,是不是已经非常拥挤,小玩家是不是可以不战而降了。但你仔细分析,这个顾虑其实是个伪顾虑。

微众、蚂蚁、京东数科等(花呗借呗、微粒贷、白条金条),基本上还是做18%以下市场,14-15比较普遍,几家里最高的金条整体加权平均利率也就是18%。毕竟监管的意思,在资金端的红线是,“收益率超过6%要打问号,超过8%很危险,10%以上就要准备损失全部本金”,大概也可以反推出对于资产端的要求,并不是统一法定36%的一刀切。所以讲究ZZ正确的蚂微东,事实上抢占的仍是传统银行与信用卡(信用卡一般最高就是18%)的赛道,一来大量的ABS提供廉价资金(5%上下),二来靶子太大、不太敢做喝茶业务(靶子大倒未必是贷款余额的规模大,据我所知京东数科的消费金融余额也并不是很大)。

360的平均定价在29%,属于在18-36%乃至更广阔的区间都可上可下。在18-36,360其实几乎没有什么对手。如果仅比较同等规模、Tenor相仿、且资金端来源以机构为主的网贷,趣店是18-25完全不做,乐信压着监管喜欢的24。在这条赛道上,360有目前最好的风控结果以及最好的资金来源(79%机构资金,1-2年内预期可达85%以上); 乐信还凑活,向loan faciliation 模式转变且稳定资金来源;而趣店从稳定性和成长性上来说都差点意思

在18-36上全客群的能力,是我认为360的一个重要edge,也是我选他的原因之一

场景反而是个伪命题

而从线上角度来看,因为蚂蚁和京东做大了,所以很多人就认为场景非常重要。但是除了这两家,如唯品会、聚美优品、拼多多这些有消费场景的互联网公司,并没有在fintech的赛道里跑出来,甚至从来就没想过要跑。因为做金融,核心还是风控,而非场景

评论区已经开炮了

@dude2019:

此文远低于达美的平均水平吧?逻辑如下:

1,360比趣店强。如果趣店是bullshit,那么比之稍强一点,大概率也没跑出shit的范围,远远成不了黄金

2,lending club和xx两家占了80%份额,以后360和xx可能也会占80%。首先这只是“有可能”,其次lending club现在市值不过区区12亿美元,360ftech 20亿美元?对比两者的市占率,有没有高估?我不知道

3,中国有65%的人口,银行覆盖不了,所以潜在市场很大。KFC虽然苦干了几十年了,现在覆盖的中国城市的面积估计不到全国城镇面积的35%吧?为什么KFC不去做80%、60%覆盖呢?缺资金吗?缺加盟商吗?因为再往下渗透,亏损率会大幅上升!并不是没有覆盖的地方,一定能做生意。65%没有信贷的客户,他也许有信贷需求,但未必是赚钱的生意,做生意是有成本的

4,29%的年化利率是360的精准客户定位高明之处?你就在雪球问一圈吧,有多少人会使用29%利率的贷款产品。为什么比雪球用户更穷的人,就乐于使用29%利率的贷款?

然后雪球用户为什么不乐意支付29%的利息?因为贵啊,因为赚不回来啊,大哥。你要是有60%年息的国债介绍给我,360的利息哪怕50%我都敢借。

什么?那些支付29%利息的人不是去投资,而是去消费的?那就可以不问价钱不计成本了?你问雪球用户有多少人愿意支付29%利息去买车买手机。用于消费和用于投资的钱,根本就是一回事。

。。。。不说了

所谓的fintech,说得好像银行养不起那百八十人的程序员队伍一样。它们只是拉不下脸来干高利贷那种缺德的事,哄骗你分期手续费只要每月千分之7.5(实际上因为本金每月还,年化要乘以24)已经是他们的极限了。那么,那些fintech就是敢干比哄骗分期手续费更突破底线的事而已

@大苹果的飞飞:

没有股息,公司的经营风险大,道德风险大,诚信问题更大,我们可以寄望这些公司大概率成为有价值的公司吗?

本质都是压着监管红线的网络高利贷,目标客户是不具备正规渠道贷款能力的穷人,缺乏自制力的,刚刚成年的弱势群体,把生意模式说再好听,实质还是吸穷人的血。

不是吗?

@陈达美股投资:

我还是不建议投资的时候在道德上上纲上线,腾讯可以游戏误国、Facebook可以滥用客户隐私,现代经济社会是极其复杂的,道德判断上不能用一刀切。我想说借钱需求在很多情况下不是刚需也是次刚需,如果在法定的36%以下经营,我不认为有什么道德问题。这些人,银行借不到照顾不到,如果没有那些合规的小贷平台,那就只能去借高炮。无论如何网贷给了这些人一个对价合理的选择权。巴菲特投资许多的人寿保单贴现的生意,你可以理解为赚死人的钱,看似吸穷人的血(往往愿意出卖保单的都是穷人),但也确实给了穷人一个对价合理的选择权,让他能拿到一大笔现金周转自己的处境,比如拿钱治艾滋病。这里如何评判,是行善还是作恶,其实是一个复杂的问题。

@大苹果的飞飞:

生意和盈利模式上的巨大道德瑕疵意味着经营和股东权益上的巨大的不可预测风险,这些问题其实不应该割裂看得。

再加上没有分红的估值系统意义很小,如果愿意承担道德瑕疵导致的经营风险那还不如买 @狸哥很懒 推荐的监狱公司。至少道德风险没那么高,分红还很可观。

最后不是所有人类的需求都应该被满足,以高利率借贷满足不具备借贷资格的人的需求和卖毒品给人差别很小了,法规的数字红线并不会改变生意模式的实质。

游戏和隐私的道德问题和针对弱势人群的高利率借贷的差异,这点任何有常识的人都可以分清。

最后中国没有个人破产制度,追债手段上可以非常残忍没有底线,这些都是这个生意的实质。

LendingClub商业模式解析:美国的P2P到底怎么玩?

P2P信贷并不是什么新科技,广义而言,所有不涉及传统银行做媒介的信贷行为都是P2P,脱媒嘛,脱了就算你是道上的。张三借半只野猪腿给李四,圣殿骑士团借金银珠宝给路易七世,P2P的历史有人类史那么长。当然,由于古时信息闭塞,各地P2P风俗也大相径庭,比如韩愈的《柳子厚墓志铭》里记叙唐元和年间,柳州当地P2P是要拿儿女做抵押的,如果不能按时还钱,等到利息与本金相等时,债主就直接没收人质为奴为婢,十分野蛮。而上文的圣殿骑士团,法国王室为了赖账直接下黑手将其解散。通过这些例子我们也能读出P2P最大的悲哀之处——交易对手风险 (Counterparty Risk)实在过于刺激

LendingClub (NYSE:LC)居然是 2015 年最大的科技股 IPO

这样看过来国内的 P2P 有的炒也是难怪了

通篇看下来的重点在于

整个模式听起来很美好 但风险和信用却是不可控的

LC 的市值上市至今仅有 IPO 价格的 8%, 并且还处于亏损状态

相对来说可能对国内的 P2P 也是一个警告了 然而我手里还拿着些垃圾股😂

就当买个教训了呀

比起曾经让资本主义世界沉沦的担保债务凭证(Collateralized Debt Obligation,CDO),无论从规模还是从复杂系数而言,LendingClub的证券化只能算是小学生水平。所以我并不认为P2P界的资产证券化将会是下一次金融危机的始作俑者。当然如果事情都像一开始那样单纯美好,地球就不会这么危险了。在LendingClub自身证券化以外,还有另一个层次的证券化爱好者在不远处投来觊觎的凝视。早在2013年,专注投资P2P五百年的沉香资本(Eaglewood Capital Management)将其通过LendingClub投资的价值5300万美元的贷款资产“间接证券化”后出售给机构投资者。而今年4月,杰富瑞集团(Jefferies Group)透露正在与LendingClub合作将它其平台上的1.5亿美元贷款打包成债券向市场发行,而据媒体报道高盛也正有此意。当越来越多的投行开始介入P2P贷款证券化,当违约风险通过层层错综复杂的金融产品远走他乡,当 “去学华尔街”变成“去找华尔街”之时,我感到我乐观的情绪受到了影响。

证券化的最大问题来自于道德风险 (Moral Hazzard),也就是如果我能提高风险增加收益,但却又不用承担后果时,我一定会疯狂地追求风险。在LendingClub的商业模式中,平台本身只是个皮条客,并不保障黄世仁同志的资金安全。我们知道 LendingClub的获利是通过收中介费,所以LendingClub有充足的动力去壮大平台上资金的规模,而不去关心杨白劳是否会违约。但为什么LendingClub看起来又很关心信用问题,设计了一套挺严格的审核流程呢?很简单,你这平台要是违约如麻,如何能吸引到家里有点余粮的黄世仁跑来投资呢,黄世仁可是门槛很精的好吗?所以这样来看LendingClub与投资人的利益本质上仍然是一致的。

但是现在家有余粮的黄世仁变成了呼风唤雨的高盛,高盛把贷款证券化后转手卖给了远在天边的某家冰岛银行,银行又当成理财产品卖给了在格陵兰海打渔的渔民乔大爷,而老实本分的乔大爷可能压根就没听过P2P这档子破事儿,他只知道自己买了一种等级(Tranche)较高的低风险产品,每个月拿拿利息。这个时候LendingClub与最终的风险承受者乔大爷就天各一方了;那么平台只会做一件事,就是降低标准拼命地吸纳借款者来增加费用收入,而风险默默地全给了不明真相的乔大爷。当年正是这种配方的一盆狗血引爆了次贷危机。不过即使如此我也还是不认为P2P会造成当年次级贷的灾难,因为评级机构无论如何也没办法给无担保的债务凭证非常高的信用评级,除非他们挑明了就是不要脸。