本文为 陈达美股投资 - 专栏学习笔记 系列的总结第4篇

这部分主要是达美对能源业和医药业的研究

能源业的参考价值较高 算是综述 + 个股研究都有

医药业基本就 focus 在 VRX 一家了 已退市

这玩意我的态度就是 不懂 不碰 🙅♂️

能源业

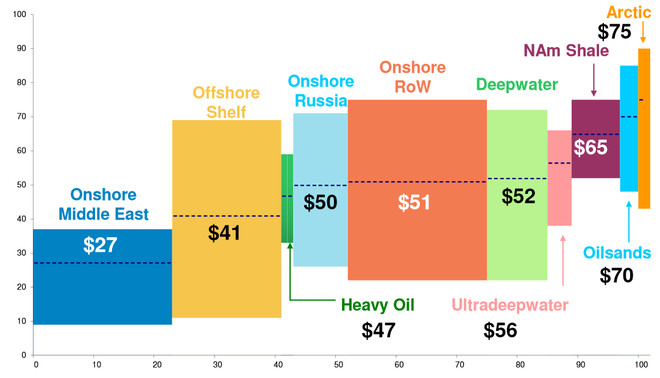

开采成本一览, 源自Seadrill年报中的图片

陆上(中东)钻油 ——————–27美元

近海陆架———————————41美元

重油开采———————————47美元

陆上(俄罗斯)————————50美元

陆上(rest of the world)————— 51美元

深海钻油———————————52美元

超深海————————————56美元

北美页岩油——————————65美元

油砂采油———————————70美元

北极(阿拉斯加,加拿大)———75美元

这是一张纯粹的图,一张脱离了低级趣味的图,一张经得起考验的图。我咨询过一些业内人士,基本的答复是除了中东和俄罗斯的break-even point可能会比图中低得多,其他的成本比较靠谱。另外此图作图时间是2014年,RYSTAD在2015年又update了一下,毛估估的变化不大。

能源业抄底

假设前提

- 油价走势不可预测

- 油价长期会上涨 - 需求不会剧减,供给不会剧增(并且因为近年石油行业上游投资一片黯淡,原油供给很可能会严重下跌)

当然我指的抄底石油并不是抄底油价(后文会谈到为什么不能直接抄原油),确切地说应该是抄底能源股,这里我自然而然地默认了一个油价与能源公司表现之间正相关的回归关系

中间还谈了一些周期股特有的常识

比如价值陷阱 PE 虚低等(盈利高的时刻实际上是不可持续的时间段 这时候杀入反而有可能迎来低潮期 PE 上升而股价下挫)

不过从他的持仓来看 XES OIH (均为油服类 且为定投) 如果一直拿到现在 结果是极其惨烈的 大概有 70% 的跌幅🤣

对比三种定投方式: 定股 定额 定值

相对来说定值定投可能是最佳选择 不过操作起来相对麻烦些

重点来了 USO 其实不适合长线持有

下文也解释了为啥会有类似 tvix 的那种震荡损耗

抄什么标的

制定好了定投的策略,那么我们来聊一聊定投的标的。首先我不建议直接投资原油,为啥?如果不通过现货与期货交易(这方面我也不懂),大多数人投资原油只能通过ETF来进行,标的无非是资产规模较大的USO、UCO(有两倍杠杆,请像远离毒品一样远离她)、UWTI(有三倍杠杆,请像远离毒药一样远离她)。

USO的规模和流通性而言是比较理想的,但问题是她的投资标的是WTI的近月原油期货(front month oil futures),比如假设现在是8月31日,那她拿的就是10月到期的WTI期货合约;由此当她需要滚动合约的时候,就会产生contango(期货价格高于现货价格)的损耗,contango也是期货市场的正态,一般交易远期资产你总得支付一个溢价。所以当USO需要卖出到期合约再买入近期合约的时候,她就必须要低卖高买。问题是这种事情像大姨妈一样每个月都要做一次,风雨无阻毫不间断,于是在一个contango的市场此长期损耗会非常可观。请记得,我们不是短炒原油,而是通过定投寻底的方式长期投资原油(能源业)

USO(黄) WTI现货(蓝) 对比

达美建议还是宽基能源指数

我个人建议的话 就是 VDE 和 FENY 了

如果考虑全球市场 还有 IXC

还有细分行业 比如油服类 采油类等等 我觉得不懂行的就还是买综合类宽基指数吧

下面有评论问配置能源行业的意义 不得不说确实尴尬

海上钻井行业(Offshore Drilling, OSD)

主要是从 Seadrill 的暴涨谈起

所以有些哥们看到Seadrill每股净资产值差不多有20美元,一想这不是天上掉馅饼吗,此乃实践格雷厄姆的好机会,我花5刀就可以买20刀净资产。别逗了,20美元是会计报表上的数字,简单点说就是成本减折旧(当然实际操作中还有很多讲究,比如需要算入费用资本化后的利息等等),在一个油价持续低迷的环境下,Seadrill那些看似威武雄壮的大船和变形金刚能卖的出原有价值是天方夜谭。所以仅根据净资产来投资Seadrill的可以洗洗睡了。

回头看这个就是垃圾股

不过作为 USO 的持有人 我或许有必要多检验一下我对这个 ETF 的认知程度了=.=

SunEdison (OTC: SUNEQ)

Q for Bankruptcy (破产)。当一个公司进入破产程序中,它的股票代码就会以Q结尾。

曾是可再生能源界老大 市值逼近百亿

可再生能源,人类的希望,但为啥股价都没有上天呢?因为风险高且多样。风险太高花样太多就不容易吸引到风险规避型投资者 (Risk Averse Investor),就难以融到资。虽说早在2010年全球对可再生能源新项目的投资就已经超越了对化石能源新项目的投资,但风潮主要是受政府激励和政治压力驱使;你要投资者发自内心地爱上新能源,那么不好意思,先把风险问题解决一下。诸如 Chatila 这样的人就问善良的投资者了:研发风险大不大?答曰:大。想不想要?答曰:不要。你看我这座在非洲的太阳能电厂雄伟不雄伟?雄伟。每年一千万稳定现金流到位不到位?到位。想不想要?想!那这样吧研发我留下了,发电厂你拿走

综合来看 最好的建议就是

超出自己能力圈范围的 不懂 不看 不碰

然而我个人认为,可再生行业虽然是人类的希望,但却未必是个适合一般人投资的好行业。可再生不过区区几十年,但炮灰自爆如履涂炭;江山易主节奏唰唰唰,老大的宝座上有剧毒。我们仅看光伏行业这一分支:无锡尚德,当年光伏老大,2013年宣告破产保护,让出有毒宝座给英利 (NYSE:YGE),把英利毒个半死;奄奄一息的英利传位于天合光能 (NYSE:TSL) 和阿特斯 (NASDAQ:CSIQ),但市值都被国内上市的后起之秀秒成了渣渣。虽然这个行业名叫 renewable (可持续可再生),但江湖地位显然是非常的不renewable,动荡的局面与领便当的节奏堪比冰与火之歌

对于SunEdison为什么会一步一步走到崩溃我已经大概给出了我的解释,总结出来有这么几点:1. 专注于自以为聪明的金融工程,搞各种组织创新;2. 自以为融资便利,毫无节制地高筑债台,以求侵略性的扩张 ;3. 薄弱的公司治理,管理层为所欲为,母公司侵害下属公司的利益;4. 逆风的行业,石油需求不旺,油价低迷(所以还是全怪中国)。这些因素使得公司的管理层集体智商捉急,在一个非常不合时机的时机,选择去完成一笔命中注定不属于你的收购,宛如最后一根稻草,彻底压垮了这座以纸牌堆砌起来煌然如梦的华屋。聪明绝顶的金融工程最终也敌不过人性贪婪的铺张。

番外防踩雷

所以为什么我说很多人在美股投资的心理障碍会很大:小朋友突然之间要像一个成年人一样对自己的投资决策完全负责了,亲娘啊这实在是太可怕。原本在A股的襁褓中,就算我一时失足买中了银广夏,我只要不割,放在那里等重组等卖壳,一乃乃稀疏的希望总归还是有的吧?再碰到个无脑牛市我说不定就回本了。如今我买的坑爹货SunEdison半年前还是行业翘楚,半年后居然就要破产呜呼,我血本无归连一点残破的念想都不能留,你让我感情上如何接受?而此时大多数当事人都会哀鸣着发出一声对人生的追问 (我本人听得实在是太多了):这事美国法律怎么不管管?

因为你是个大人了啊。所以在美股市场要获得长期成功,不踩地雷谨防破产非常重要,踩中就是炸掉屁股,没人会为你的失腚来买单。于是有人要问了,那比如SunEdison这种王炸,我们怎样才能排雷成功呢?一个美国投顾会给你的标准答案大概为:所有公司都有破产风险,所以想不趟雷很难,除非你不投资股票 (参考雷曼兄弟、通用汽车和世通公司(WorldCom))。而你能做的仅仅是 1. 用一个相对多样的投资组合 (Diversified Portfolio) 来降低炸雷的伤害; 2. 用一些扫雷工具来减小踩雷的机率

此文提及了一个 奥特曼Z-Score (Altman Z-Score Model)模型 不是太复杂但是预测成功率还蛮高的 不过可能不太适合 tech firm

如果懒得算的话 Ycharts 似乎可以用免费账户直接看

另外还有一个 M-Score

还是建议读者要灵活运用 以实际情况为主

医药行业

VRX 已退市

这个写了好几篇 单独列出来好了

Valeant (NYSE:VRX)是一家总部在加拿大魁北克省拉瓦尔,在纽交所和多交所挂牌上市的生物制药公司

CEO将Valeant的商业模式定位为:不研发,只销售,不搞开发创新,只抓渠道建设,硬拼FDA这种炮灰送死的活还是让其他的公司去干

他的发展历史比较有趣 简而言之就是不断地买买买 债台高筑 但买的又都是质地还行的医药公司(可能问题根源在于溢价太高了)

以上就是在去年激情的10月中发生的故事,可谓破鼓万人捶的典范。从中可以看出Valeant这家公司确实猫腻深重。巴菲特曾说,厨房里从来不会只有一只小强;当你看见一只小强,一天内你会陆续见到大强和中强。所以当公司会计层面出现一些欺诈的迹象,有可能台面底下已经是千疮百孔。当然在运用这些传统智慧(conventional wisdoms)的时候,你也不能教条主义生硬地照搬照套。历史上有无数牛X公司出现过会计丑闻,很多到现在仍然生机勃勃,比如洛克希德马丁,比如哈里伯顿(Halliburton),比如施乐(Xerox)。有些人选择一遇到会计丑闻立马就回避,这可以说是一个简单粗暴的好办法,对大多数投资者而言行之有效;但未必一定是唯一的办法,毕竟没有这些黑天鹅,哪来跌成翔的股价,哪来蹲入黄金坑的机会。当然了,当公司有会计丑闻的发生,这绝对是个超级大的red flag,需要投资者花费更多时间去甄别原委,去考虑投资的风险与回报

关于 goodwill AKA 商誉值

这玩意也不能说没有 但有的太多 未免有些扯淡了

作为一个生物制药公司,我们很能理解Valeant的“其他无形资产”占到总资产的46%,因为毕竟医药公司的专利是价值连城的。但是goodwill要去占到36%,除非高层美好的愿望都能尽数地实现,不然我何以自己骗自己相信这些鬼话?顺便说一句,巴菲特老爷子是很看不起goodwill的,所以一般他算净资产的时候直接把goodwill粗暴地扣除出去,这才有了巴菲特独创的 “earnings on unleveraged net tangible assets”这一指标,简单翻译成无杠杆净有形资产收益率。老巴你干得漂亮。

实在话😂最近我倒是有点飘了真的

就向我常常对客户说的,如果你不是把美股当craps来玩(赌场风行的一种掷骰子游戏),那么你最好先观察了解一家公司两个月再入手

财报的门门道道实在太多了

但我感觉 如果真的要入价值投资的门 这个又真的是 必备的

作为一个CPA老江湖,我知道审计师有时也会有扮演为民铲奸除恶的大侠角色,比如在前述的审计意见中再加上第四句:以上财报的编制是基于公司GC(持续经营)的假设(The accompanying financial statements have been prepared assuming that the Company will continue as a going concern.)。这是一个要人亲命的关键造句,而Shoham推测这句话正有可能是Valeant年报迟迟无法递交的原因

最后还有分析年报中提及的风险 不过此时达美兄已经变身多头了

主要风险如下:

- 报表重述风险 (Restatement and Related Risks)

- 债务风险 (Debt-related Risks)

- 商誉问题

作者买入该股的价格为 20$, 不过此后该股基本都在 15-25$ 左右徘徊

以及考虑到他还有个在药厂工作的老婆 这笔交易多少有点讽刺了

我知道巴菲特与芒格嫉Valeant如仇,但我不认为被巴菲特骂过的股票就不能是价投标的。还是那句话没有黑天鹅哪来的白菜价,现在美股普遍估值在历史高位,确定性高的公司你得溢价买,“安全边际”根本无从谈起

lesson learned

我们时代的大师们曾告诉我们,在投资中不要带太多 ego(自我),不要把你的投资看成你自身人格的延伸。当然我也希望自己能让 ego 相忘于江湖,但是这其实很难,很多事动不动就要上升到侮辱智商的层面,而智商是自尊的重要组成部分

由于作者确实投入了个 5% 的仓位(根据 -20% 对应 -1% 推算) 后续 follow up 的文章很多

作为一个投资者你要有信心(faith)和 反馈(feedback),两者需要平衡,如果你对自己的投资没有信心你会发现你总是需要不断地重新做估值,不停地更改你的假设条件直到你的估值结果趋于市场价格,也就是你会完全被市场牵着鼻子走;如果没有反馈你可能会完全无视市场波动,以至于盲目补仓盲目坚持,直到最后彻底脱离现实。人非圣贤,谁都有可能在信心和反馈上失衡,在VRX的投资上尤其能够体现出这两者缺一不可

然后接着跌他就 double down 了

从某种程度上投资VRX有点类似于一个杠杆收购交易 LBO(leveraged buyout),考虑到VRX的企业价值大部分是由债务价值组成。在一个LBO交易中投资者一般可以通过三个渠道去赚钱:1. 盈利及现金流的增长;2. 估值乘数的增长;3. 债务的削减;而在 VRX的投资中也正是这三块有可能带来好的回报;好在你不需要这三块同时发力,只需要其中一个逐步实现即可。哪怕VRX的企业价值不增长,只要债务价值部分逐渐削减,股权价值部分自然就会此消彼长。

另外透露一下我的VRX仓位目前的成本价格,经过了两次补仓后为15美元左右;另外VRX仅占我主动仓位约摸10%。我无论如何也不会也不敢用大仓位去拼VRX,我也建议您不要那么拼

后续他还有很多更新 尽管不被人理解 但他的回应值得赞赏

而且对于VRX的一些小结已然成为我的投资笔记,是我自己写给未来的自己的一封情书。

至于为什么要做投资笔记,我曾经借Tillinghast的思想论述过,摘录如下:

“你每天可能会对一百个公司起意,其中可能大约有两三个公司最后能牛到了姥姥家;但是官人你怎么就把剩下九十七家公司给忘在了脑后,而选择性地去懊丧那些绝少数的错过的机会;从概率上而言,你其实更容易投资到不牛的公司。

至于如何抗击马后炮偏差 —— T神的书里支了一招,就是做投资笔记,为你自己做过的交易(或者极度想做但是最后没做的交易)详述投资(或不投资)的理由。如果你有这个习惯,你会发现你投资的初衷往往会被新的想法所代替;或者你会发现某些没有赶上的火箭股,最后与其擦身而过其实并不是命,而是自己的智商不够闪亮。这样你至少不会太苦大仇深

我个人反正是有这个习惯的,做一些私底下的笔记,做一些公开放在网上的笔记,我可以回头看看。比如特斯拉,我一直矢志不渝地黑她——黑她的公司治理啊交付能力啊估值高企啊,结果然并卵这个股票就是要坐火箭,打得我的脸每天都在发炎。但由于我之前黑得那么投入,我对错过特斯拉并不后悔,我有笔记为证啊;如果我违背自己的信念而追高结果却成了接盘侠,我会更痛苦

我觉得坚持做投资笔记是很好的事情 还是那句话

升维思考 降维决策

股票的买卖操作起来太简单了 以至于我们常常忘记为什么买入和卖出

随便玩玩就和赌博掷骰子一样 过完就忘 也没有任何参考价值 永远无法进步

时常回看投资笔记和之前的分析 则是一个不断迭代更新 乃至进化的过程

普通人寄望于此 但愿能让自己的投资能力 更上一层楼

深刻意识到自己在财报分析等方面还差的太远

或许应该在这方面有所投入才是

经济学家Al Rappaport 说过:现金流是个事实,而利润只是一个意见(cash is a fact. Profit is an opinion)。做美股投资的如果你仅仅盯着会计利润,就如同你看NBA只看全明星赛一样,这都是别人演给你看的。关注VRX就盯紧top line销售收入和现金流即可

做股票投资适度自信和分散风险都是要有的,不然一波做空袭来,就要惶惶不可终日、怀疑人生

最后更新于老虎 - 2017-12-13 15:42

3月份$10+抄底的仓位$22清仓,当时小比尔壮士断腕、市场万众看衰,敢逆市加倍仓位,看上的就是最低最低至少14-20刀的内在价值,并且我很不要脸地自称是在践行价投原教旨主义。九个月过去了股价翻番,股价表现甚至超出我的预期,所以这笔交易也算成功。剩下的仓位,我至少先看到40美元。The street is totally buying the turnaround story now…..