本文为 陈达美股投资 - 专栏学习笔记 系列的总结第1篇

主要是达美对各个投资大师的经历/思想解读

这部分算是我学到最多的部分 自己再怎么投入研究 毕竟还是个外行

能及时地了解大佬们都是怎么成功的 尽可能避开一路上的坑和效仿他们的做法(如果有机会的话) 也能称得上是投资成功的一条捷径吧

投资思想

怎么说呢 他山之石 可以攻玉

何况这里的他山不是石 而是玉 是金子🐶

这里很多都是价投派就是了

买的便宜才是价投的核心思想

格雷厄姆和巴菲特都说“要买入好公司”,这没错,但是很多人只看了这前半句话就把书本给合上了,并奉之为价投的要领心诀。但其实还有更重要的后半句大师们说了但是很多人来不及听的话:在打折的时候。

要投资,要有安全边际地投资,而不要投机,是格雷厄姆的理念。投机行为不能说一定不能发横财,但长远多次而言,如果你把股市当老虎机,股市就是葬送你的绞肉机;但如果你把股市当称重机,股市终将是你一生的提款机。

而格雷厄姆的价值投资理念,与后来巴菲特所发展的价值投资理念,又有很大的不同。巴菲特的价投讲究合理价格买好公司股票,并长期持有;而格老讲究以好价格买合理的公司,创造安全边际。一个理解的安全边际是好公司好行业好管理,而另一个理解的安全边际就是最坏条件下的内在价值减去买入价格。两种理念看似差别不大,但实质其实大有径庭

“所以如果你是那个巴菲特们天天想要打败的对手,其实也没有那么弱”

施洛斯的内在价值、克拉曼的安全边际、与格雷厄姆的市场解释,我认为是理解价值投资理论的核心三角

我认为价投是一种强者思维,你必须相信自己有能力估值,相信自己能洞察到市场的盲区。价投大多是逆向投资者,能逆流自居的,大体上是一个倔强而自信的猛人。

而相比而言,指数投资是弱者思维,随波逐流,如某所言 —— 赚周期的钱而非赚能力的钱。这是坐电梯和爬楼梯的区别。当然弱者思维不代表你弱不禁风,现在价投都不讲究绝对收益了,整日冥思苦想的就是如何击败指数。所以如果你是那个巴菲特们天天想要打败的对手,其实也没有那么弱

Warren Buffett

作者自谦是老巴(菲特)门下走狗

首先我想说我是老巴门下走狗(如果老巴不嫌弃的话),当年有幸一睹风容,就此在心中埋下“女之耽兮不可说也”的爱慕小火种。实践老巴的策略其实是非常难的,比如大多数人不可能有无资金成本的浮存金(Float),这把老巴的无敌尚方宝剑。但是老巴为人处世的哲学性思考,也常常能让我贫瘠的内心得到充分的润滑。

重访格多维尔:探寻价值投资的源头

核心观点就是 Buy Cheap

不过捡烟蒂的机会越来越少了 而且很多可能也是 垃圾股

所以价投是股灾与大萧条的直接产物。在投资时格雷厄姆首先想的是不亏钱、是对向下风险的保护,所以他的出价无比吝啬。当格雷厄姆见到一辆猩红的法拉利•恩佐时,他看到的就是一堆破零件,他只相信废铁的价格——而在他的时代大家都亏破了胆,所以市场上居然遍地都是这种net-net的机会。

巴菲特有一句话,大意是:每逢股灾,你应该乐得翩翩起舞,因为市场又来为好公司打折促销了。但问题是你要不是空仓,你是真的笑不出来,遑论还手舞足蹈。最近重仓硬扛某风波的A股投资者肯定颇有体会

施洛斯投资就看一点, 股票价格比起内在价值,是否便宜。所谓的价投就是榨取价值——而所谓的价值的表现形式是什么——就是价格与“我们认为他的内在价值”之间的差。用他自己的话说:

Basically, we try to buy value expressed in the differential between its price and what we think its worth.

所以买入价格就非常重要。如果你不认同投资中买入价格的重要性,你就很难说自己与价投为伍。霍华德•马克斯说,决定你作为投资人是否牛掰,不是看你买了什么,而是你付了多少钱

霍华德•马克斯认为,买好资产不算价投,好价格买好资产才算价投。与之不同的是,巴菲特认为在凑活的价格买好公司比在好的价格买凑活的公司要好。虽然我也很认同巴菲特的说法。但这显然违背格雷厄姆的价投理念,因为这句话不考虑安全边际

踏空的恐惧让人难以永远扛着现金😂

没有安全边际宁可扛着现金,这玩法太诡异。所以克拉曼认为价投是一种基因,你要么生而带来,你要么永远不是,后天学不会,学也是东施效颦,不要妄想。与人性悖逆,与市场背行,与价值陷阱死磕,价投是TM真难。如果还有来世,我真希望我从来没有听说过价值投资

怎么说呢 看来看去还是最吃价投这一套🤣

以下截取于《聪明的投资者》第八章”投资者与市场波动“(人民邮电大学译版):

“但是,请注意这样一个重要的事实:几乎很少有人看到,一位真正的投资者会被迫出售自己的股份;而且在绝大多数时间里,他都可以不去理会当期的股价。他之所以关注自己的股票和采取一些行动,仅仅是为了使其适合于自己的账册,并没有其他目的。因此,如果投资者自己因为所持证券市场价格不合理的下跌而盲目跟风或过度担忧的话,那么他就是不可思议地把自己的基本优势转变成了基本劣势。对这种人而言,他的股票干脆就没有市场报价可能会更好一些,因为这样的话,他就不会因为其他人的错误判断而遭受精神折磨了。”

评论区还是不错的

@行者东东已注册:

1、假设在施洛斯投资的时代,如果没有交易市场,持有的netnet公司怎么脱手呢?一直持有肯定要亏钱,必须在资产还值钱的时候清算,可是现在大多数公司可以清算吗?如果清算不了,就只能希望证券市场估值波动的时候高抛了,高抛的前提是要有傻瓜接盘;

2、格雷厄姆到巴菲特,现在我觉得已经是后巴菲特时代,生产关系的核心变了。格雷厄姆年代,生产力的核心是设备,有设备就能生产产品卖出去,产品的差异化并不明显,重要的生产能力,所以设备二手处理还值钱;巴菲特时代,是品牌经济时代,差异化时代,随着技术的进步二手设备越来越不值钱,企业也越来越难以清算,未来的现金流折现就成了最和逻辑的估值方式;

3,、现在已经进入的后巴菲特时代,这个时代最重要的三个要素,数据、有创造力的人才,计算能力。在这个时代互联网公司再用格式估值就有点不实事求是了,毕竟清算电脑服务器也不值钱。这个年代也不再是品牌最重要的年代,而是如何组织起有想象力、创造力团队的组织。企业文化,价值观、团队战斗力就变得很重要。以前的时代,大多数时候人力成本是费用,现在最优秀的公司,是把这笔费用变成了有创造力的资产。

总而言之,经济的核心驱动力变了,从设备到品牌到组织,但是价值投资的本源没变,就是低的价格买高价值的公司。

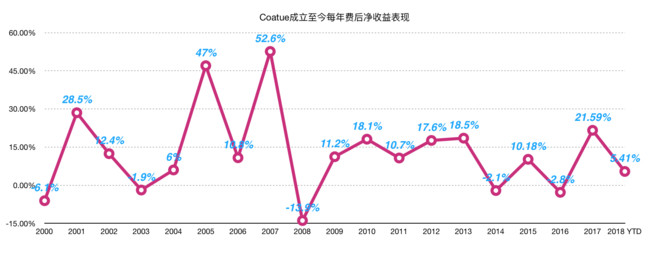

一将功成万股枯:对冲基金 Coatue 的TMT投资思路

创始人 Philippe Laffont 出身于老虎基金,1999年创立以来的二十年两轮完整牛熊之间,Coatue 平均费后净年化收益率为12%,AUM规模120亿美元。根据 tipranks.com 的数据,2013年以来 Coatue的夏普比率大于4,而美国对冲基金的平均水平为1.22

该司几乎投资集中在 TMT 行业

头部公司通过网络效应主宰了行业标准,失败的竞品自然就被挤出,强者无比升华,弱者无比挣扎。而这种二元化的竞争结果就非常显见,也就是所谓的马太效应,强者恒强,最后市场份额全抓在赢家手上,处于下风的 underdog 们失败率非常之高。

而当我们知道TMT行业—— 1. 经济利润极高; 2. 赢者通吃;——这两个特点之后,Coatue的思路就很容易理解了—— 做多赢家,同时做空同赛道或相似赛道的输家。此时多空交易的关联性极大,做多公司的成功往往意味着脚下有一堆做空公司的尸首。一旦发现赢家,马上寻找同赛道的输家,反之亦然。

Coatue认为分散化的赢家/输家的配对交易是TMT行业最好的投资策略。此二元化策略有三个优点:

- 如果马太效应实现,收益就能做乘法,多仓与空仓都赚钱;

- 在市场整体低迷时对冲下行风险;

- 放大了选股能力对组合回报的影响

当然这个策略的最大风险也正是对选股能力极为苛求;如果判断失败,行业趋势与你的预期相反,则多空双杀,game over得特别快。比如假设当年你做多了诺基亚,做空了苹果——上帝向人间撒了一把智慧,偏偏只有你打了一把伞——这就是两倍速的死法

散户在面对机构时 确实有巨大的选股劣势

以自下而上的研究为起点,Coatue在分析公司与行业时会搭建一个基于技术趋势的研究框架,跟随新的技术趋势 —-> 捕捉生活、消费习惯的改变—-> 找到新市场 —-> 剖析出新市场的赢家和输家。在TMT行业内去找具有这三个特点的公司:1. 具有巨大TAM(total addressable market,潜在市场);2.明智的资本配置(capital allocaition);3. 依托于移动互联网。

当然如果你以个人之力来操盘TMT的策略,是一个高危的行为;原因很简单,你有多自信自己的正确性,万一错了呢,错了就是多空两头杀、透心凉。这是小散的巨大劣势。而Coatue这样的机构为了降低判断错误的风险,每年花8000万美金在投研,雇员中一半是投研人员

Coatue做空有一个原则:绝对不以估值过高为做空决策的唯一依据

对于Coatue而言,做空科技股有三个F 的逻辑可以杀,而这像三字经一样好背。

第一个F 是 Fad(狂热),人们对刚出现的技术总是过分乐观,一不小心就炒成大霄嘴里的地球顶,第一次互联网泡沫、生物科技、虚拟现实(VR)都经历过这一阶段。

第二个F 是Fade(衰退),科技跑道斗折蛇行、科技公司上一分钟咳嗽下一分钟就要尿血,而且想要挽回颓势难入登天,比如美国在线、IBM、诺基亚都是类似宿命。

第三个F 是Fraud (欺诈),做空欺诈公司的自然是正义的化身,比如某些凶块链或者区诀链,长岛冰茶公司就是一个好例子

这也算是顺势而为?

Coatue另外一个值得深思的理念,就是寻找“反趋势”。做多交易的投研能产生极有用的副产品,就是每一个做多逻辑背后都有一个相反的做空逻辑,每一个牛X的趋势背后都有一个相反的趋势。比如牛X的苹果趋势后就有一连串倒霉催的黑莓、诺记之流;牛X的亚马逊趋势后有一连串倒霉的RadioShack之流;牛X的微软趋势后面也有一连串网景之流。 当你锁定了一个赢家,自然可以顺藤摸瓜找出一排可能被干翻的losers。Coatue的策略就是,找到它们,做空它们

“最安全边际”与伪价投们的海市蜃楼:克拉曼的价值投资思想解读

主要介绍 赛斯·克拉曼 (Seth Klarman, Baupost 对冲基金主理人) 的投资哲学

一个克己的投资者,他们收益的着眼点应该是:

一、从某一门生意中涓涓而来的自由现金流,最终要么反映为更高的股价,要么反映为分红股利;

二、 从其他投资者愿意支付的溢价,反映为更高的估值乘数;

三、从股价与内在价值的鸿沟的不断的坍塌缩短而来

啥叫价投,是以资产的价值以下的价格进行投资,留出足够的安全边际——而安全边际的使命,是在你的血汗钱与你的失算、出错、厄运和经济与市场本身的风云诡谲之间搭起缓冲区域。很多人认为价投就是“找个低价来投”,这就有点肤浅,价投是一套哲学小宇宙,包括了深度的基本面分析、追求长期投资目标、风险控制与拒绝从众等等漫天漫宇的小星星

如果认为价投就是“找个低价来投”,那么你有可能,低价买了个破产货出局(不做基本面分析);低价买了但是小亏止损出局(没有长期持股的目标);低价融资壕一把结果爆仓出局(无风控意识);低价买了结果在一片唱衰声中黯然出局(顶不住群众大流的压力与背离人群的恐惧)

有争议的一点是

他认为价投所需要的人格特质——无论是沉静、耐性、纪律和反风险——都是基因决定的

安全边际 -> 分析内在价值 / 最低内在价值(minimum intrinsic value)

靠谱的分析是给出一个估值区间

图解如下

克神在安全边际理论上又加了一些条件,这也是我目前所知道的对于此理论最为保守最为苛刻的解读,简直可以称其为“最安全边际”。他说啥叫安全边际啊,就是以该生意最低内在价值的巨大折扣价去投资该生意,并且偏爱于有形资产;然后我们不指望这笔生意经营得有多风生水起,哪怕它此时此刻就在我眼前被清算了,我也能够从中赚到钱。

这个听起来太美好太不真实了 就好比兰博基尼跌到就算拆成废铁零件卖也能卖回车价

然而资本市场里 却是什么事情都有可能发生

市场里充斥着各种伪价投 其实我感觉我也多少算个 趋势投资者吧😂

这个想法不太对了 得调整一下

再比如有些哥们专买下跌股,格雷厄姆不是说了嘛安全边际要靠成本来实现,追涨是韭菜,那追跌我总是价投了吧?但是买下跌股与买便宜股之间还差着一个叶荣添与巴菲特的距离(To buy the dip is not to buy the cheap)。专拣一泻千里的困境股越跌越买,这不是价投,这是断头

评论区喜人

@微进化ing: 李杰发展解释的安全边际 -> 所谓安全边际首先是好生意好企业,其次是仓位,最后才是价格相对价值的传统安全垫。但遗憾的是,提到安全边际,大部分人都误认为买的便宜。

@陈达美股投资: 这个观点我个人不太认同,好行业好公司也可能会没有安全边际,而坏行业和烂公司也可能会有安全边际,有没有安全边际其实与行业和公司好坏无关。不然可拉曼就不会精于投资困境证券了。当然了现在价投一般认为要投资好生意,这个是受了巴菲特的深远影响

评论区谈到的另一个问题是 real 价投的机会越来越少了

对应的解决方案比如

现在我一般是买入用时间来给予安全边际。比如“现价买入5年以后应该不会亏”

实际上都是平价买入一些不错的企业。然后期待时间来自然慢慢增加安全边际

好企业我也多是以平价甚至溢价下手,尤其是高增长的公司,不能用价投的这一套逻辑去投资

价投分子与象牙之塔的死磕:让我们来谈谈风险

“长相猥琐,说话模棱两可,表情形同便秘,一说起投资总是谈起风险,表情淡漠、精神萎靡不振,一看就被生活的工作压力压得喘不过气,不敢跟你保证收益率的投资经理一般是行业翘楚。

西装笔挺、成功架势十足、夸夸奇谈、口若悬河,动不动就给你说宏观趋势、自信得一塌糊涂,世界格局和行业趋势都按照他的嘴巴走,拍着胸脯保证收益率的基本是骗子皮包公司。”

投资的两个重点: 投资目标 & 风险偏好

不得不说贝塔是我心中的痛。为啥,因为金融科班出身,当年象牙塔里教的都是贝塔、阿尔法、CAPM、APT 这些理论上很刚强但实践上却很坑爹的东东;而后来CFA的课程,也基本上是围绕着搞Beta搞组合管理这个核心。所以贝塔我是不得不学。

但由于童年时代被价投理念洗脑,我早早就不幸得知贝塔在真实世界里的面目。所以可以说我是含着热泪将这些学院派的知识学完,同时心里却又不得不满腹狐疑。那种认知失调的纠结与痛苦,没人能懂

这个感觉有点反直觉 可以再好好品品

“不否认我们的生活中风险与回报是呈正相关的。比如你给我一把左轮手枪,上一颗子弹,转一下,对我说:朝你的大脑袋开一枪,我给你一百万。我会礼貌地拒绝,大概是因为觉得一百万不够。然后你可能会说:那我给你五百万,但是要开两枪。此时风险与回报正相关。

但是价值投资正好相反。如果你花一块钱去买六毛钱的资产,这比你花六毛钱去买一块钱的资产风险高多了;但是后者的预期回报却更高。在一个价值投资者的组合里,预期回报的潜力越大,风险其实就越低。”

– 出自《格雷厄姆-多德村的超级投资者们》演讲, 巴菲特

答案是, 如果知道会死在哪里 就永远别去

另外巴老对为何要量化风险也困惑不已。为啥非要量化风险啊?对于价值投资而言,风险不是 0 就是 1。有风险的地方,我们不去不就完了嘛。(还记得芒格那句脍炙人口的名言?)

风险偏好简单点说可以切成两半,一是承受风险的意愿,二是承受风险的能力。意愿和能力只要和谐一致一般就没啥大问题

人爱我恨,人恨我爱:伯克维茨的投资思想

布鲁斯·伯克维茨 (Bruce Berkowitz,以下简称布爷)

这个近几年销声匿迹了 早年也算是一把好手 但是逆时代而行选择了西尔斯百货

如同格雷厄姆喜欢格雷厄姆数字(Graham Number,每股收益 X 每股净资产 X 22.5 再开平方);巴菲特喜欢ROE(净资产回报率)和ROIC(资本回报率),以及讳莫如深的earnings on unleveraged net tangible assets(无负债净有形资产收益率,年报中多次提到,但是从来不说怎么算);格林布拉特喜欢神奇公式(收益率与资本回报率的结合);彼得林奇喜欢PEG(市盈率与增长比率,这个可能也是花街最爱了),大师总有些自己比较喜欢临幸的估值指标,而布爷比较喜欢翻牌子的,是自由现金流收益率(free cash flow yield)

最后还是那句话,某指标虽好,用的时候也不能太执着太迷信,就靠一招鲜,迟早要升天

蓦然回首有神奇:格林布拉特的价值投资思想

雪球原文已删

Joel Greenblatt - 格林布拉特

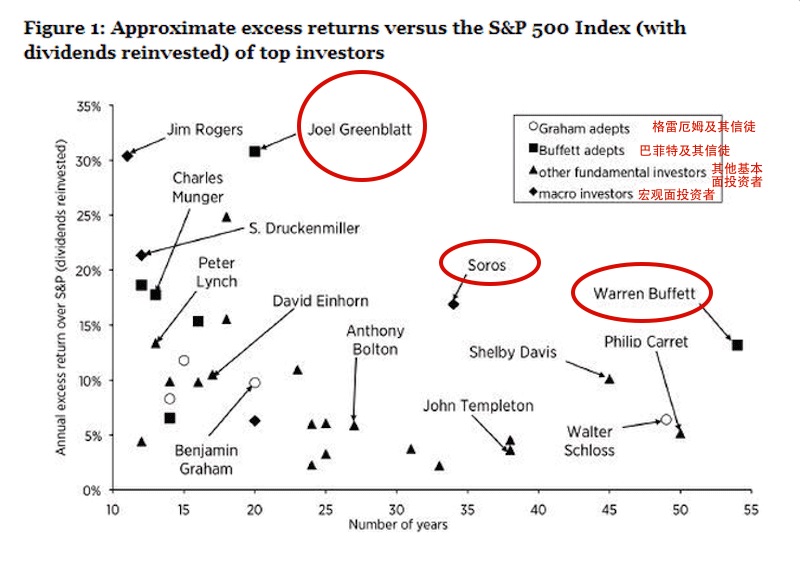

real 大佬们的收益率对比

纵坐标是相对于标普500指数(股息再投资)的超额(注意是超额)收益水平,横坐标是持续获得该收益的时间。

当然Gotham AUM的七个billion在对冲基金规模里面也只能算个小朋友;让格大神真正蜚声寻常百姓家的还是他在夹头界的扛旗地位:他一手创立了一个叫价值投资者俱乐部( Value Investors Club)的网站;另外他为韭菜们写了几本关于价投的通俗著作:

《你也能当股市天才》(You Can Be a Stock Market Genius, 1997年)、《击败市场的小黄书》(The Little Book That Still Beats the Market, 2005年,一般翻译为打败市场的获利公式),《小散户大秘密》(The Big Secret for the Small Investor,2011年),而其中又以《小黄书》尤其备受推崇。

小黄书 & 神奇公式 magic formula

个人觉得实际上是 弱有效

有效市场理论(the efficient market hypothesis,EMH)把市场大致分为三大类,

(1). 弱式有效市场(week form),证券价格仅反映市场历史信息,所以在弱式市场技术分析无效;

(2). 半强式有效市场(semi-strong form),证券价格反映一切公开信息,所以在半强式市场技术分析与基本面分析无效;

(3). 强式有效市场(strong form ), 证券价格反映一切公开与非公开信息,所以在强式有效市场我们这些金融业人员就要回家种红薯,因为还分析个屁呀,股票的所有信息已经被市场包圆儿了,你就买个指数基金hold住吧,世上已再无阿尔法。

感觉和霍华德马克斯的思路也很一致

格神的神奇公式的投资逻辑其实一句话就能概括:在折扣的价格上去买好的公司

格神建议可以这样筛选股票:

(1). 保证一个最低的市值规模,比如只考虑5000万美元以上的公司。

(2). 排除掉所有的公共事业股(utility stocks)和金融股(financial market)。至于为啥要排掉金融股,我猜大概是因为金融股的会计规则太出位,很难与其他行业进行有效比较;而公共事业股我猜是因为一般表内负债较高的缘故。

(3). 排除掉所有外国公司(美国存托凭证, ADR)。可怜我的大阿里卡在这里就过不去了。

(4). 用第一把刷子筛出打折的公司,这里有这两个筛法,一个是直接用P/E市盈率,筛出市盈率最低的;二是使用EBIT(息税前利润)/ enterprise value (企业价值),这个指标越高越好。我个人是更喜欢后者,P/E虽然方便,但是P/E值也太容易被操控(比如P/E 不反应杠杆水平啊受会计方法影响大啊等等)。

(5). 用第二把刷子筛出好公司,这里也有两个筛法:一是直接使用ROA(资产收益率),这个也是方便的办法,设置ROA不低于25%;二是使用 EBIT/(净固定资产追加+运营资本追加)。这两个方法我也还是喜欢后者,因为分子不受杠杆啊税务啊等的扭曲,而分母的意思是“保持公司正常经营的资本需要”,这就排除了那些过多的闲趟在账上的现金和其他资产。另外ROA不低于25%其实是个非常苛刻的标准。

(6). 在剩下的公司里选取资本回报率排名靠前同时EBIT/EV也靠前(较高)的公司,选5到7个公司,用你所有资金的20%到33%去平均买入这些公司。

(7). 每过2到3个月,重复第6步,再买进5到7个公司。大概9到10个月后,你的资产组合中大概会有20到30个公司股票。

(8). 每个公司股票持有一年时间,一年后卖出并将回流的现金继续进行第6步的买入操作。至于为啥是一年,是因为在美国如果你股票持仓超过一年时间,盈利部分会按照较低的长期资本利得税率来征税。

(9). 以上所有操作持续3到5年时间。

(10). 关键的最后一步:赚钱了以后记得给格神寄一张感谢卡。 如果你觉得上面这些算来算去忒麻烦,你也可以直接登录 https://www.magicformulainvesting.com, 输入最低市值门槛,她会把最好的结果直接给你。

有不少回撤数据表明这个公式是真的好用

金融界有个定理,如果某一样策略一定赚钱,那它就会如同血腥味吸引鲨群一样吸引套利者过来把这个策略给套死,从而让超额收益灰飞烟灭。所以这里肯定有人会问,既然神奇公式如此神奇,那岂不是每个人都会去用,那这个公式岂不是最后一定会失去神奇?

格神是这么交代的:这个策略不会被滥用到完全废掉的地步,因为神奇公式偶尔会熄个火。在回测的这个十七年期间里,神奇公式基本上每四年就会不灵一次;而有时候会出现连续两到三年都跑不赢大盘的尴尬局面。当一个策略两到三年都不奏效的时候,一般人就会倾向于去宣布 XXX 已经过时啦已经不行啦,比如那些在互联网泡沫是嘲笑巴菲特的哥们。投资者的眼光就是如此短浅。

邱先生这句话说的是真实在

邱国鹭先生在《投资中最简单的事》的自序里面引用格神的一段话作为结尾: “正如乔尔 ·格林布拉特所说,第一,价值投资是有效的;第二,价值投资不是每年都有效;第二点是第一点的保证。正因为价值投资不是每年都有效,所以它是长期有效的。如果它每年都有效,未来就不可能继续有效。听起来像是个悖论,但事实就是这么简单。在资本市场,如果有一种稳赚的方法,就一定会被套利掉的。正因为有波动性,才保证不会被套利。”

评论补充似乎有点料 不过我暂时好像不太吃这一套?

耳畔又闻,“价投已死”

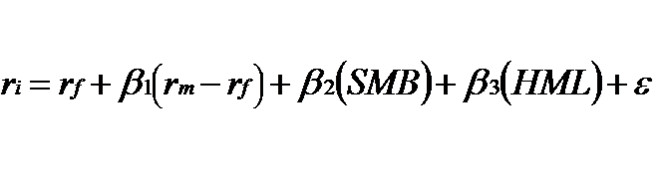

石锤 其实是价值因子不管用了

Value Factor其实是Fama 与 French三因子模型里的一个因子,用来解释股票回报,或者说解释权益要求回报率(equity premium)。这俩双子星教授认为,股票的长期回报率(用r来表示)主要与三个因子相关:股票市场总体的风险溢价(Rm-Rf)、公司规模(SMB)和公司的账面价值/市场价值(HML)。模型公式如下:

大家请看公式里的HML——展开来写叫做High book-to-market ratio Minus Low ——这就是价值因子。

那啥叫high book-to-market ratio 呢?大家千万不要被洋文唬住,说白了就是账面价值与市场价值之比 相对较高的股票;再说白一点,就是市净率P/B较低的股票——哥们绕了半天整了好些洋文,但最后其实就是一个人尽可夫的P/B而已,瞬间变成矮小下。

Fama与French认为,账面价值/市场价值高的(P/B低的)股票就是价值型股票,反之就是非价值型股票。而历史数据显示价值型的股票的表现更可能要优于市场,所以就成为了一个溢价因子

有趣的是 2020 年 2-3 月的这波大跌 恐怕又要打脸很多人了

大钱想得小:富达基金Joel Tillinghast 的投资思想

Big Money Thinks Small 的其他译名 确实是读书人了🐶

基金巨头,细微入手

纵千金裘之裹身兮,虑磅礴之不吾与

他(Joel Tillinghast )的选股策略(当然也受到其基金招股说明书的限制)的要点非常简洁明了:小型股,价值型,低波动,虽然感觉这几个词放在一起看有点吊诡;但是与之相比,他的投资理念和投资哲学要深邃得多

首先他重点讲到人类的两种认知偏差。

这个思路我也非常认可 比较方便 review 并重新梳理吧

- 马后炮认知偏差(Hindsight Bias)

至于如何抗击马后炮偏差 —— T神的书里支了一招,就是做投资笔记,为你自己做过的交易(或者极度想做但是最后没做的交易)详述投资(或不投资)的理由。如果你有这个习惯,你会发现你投资的初衷往往会被新的想法所代替;或者你会发现某些没有赶上的火箭股,最后与其擦身而过其实并不是命,而是自己的智商不够闪亮。这样你至少不会太苦大仇深

如何克服可能是很困难的事情 过去一年多我基本都是死扛着

一方面是买个教训 另一方面确实有点难以克服这个问题

- Anchoring(锚定效应)

当进入了现代社会,我们乱下锚的本性就容易起到负面作用而让人智障,这在投资中尤显猖獗。比较常见的就是对成本下重锚 —— 不涨回成本坚决不卖。此时成本之锚就变成了决定卖与不卖的最重要的信息,而不是股票此时此刻的内在价值。

有一些投资者虽然心水某个股票,但是一看到之前雄壮豪迈的涨幅 —— 比如半年内涨了一倍 —— 就怂了坚决不敢追高,这又是对一个不重要的初始信息下了锚 —— 前期的涨幅和目前的内在价值其实木有关系。彼得·林奇建议我们选股票的时候应该自带脑补修正液,把股票之前错过的涨幅在脑子里给抹掉,然后才能心平气和地看看眼下这个机会值不值得投资。

这个是属于 知易行难的事情

同理要补充的是 前期的跌幅也需要抹平 再重新认识股票才对

赌博 投机 投资

但是赌博、投机与投资又肯定是彼此有别,但要如何区别?T神首先把人类押注的行为分成了事件性押注和整体性押注,如果你对某个事件(比如两家公司合并)进行了广泛深入的研究而押注,这不能称为投资,可以叫做精明的投机;如果你只是做了泛泛的研究,那就叫轻率的投机;如果你根本不做任何研究就赤膊上阵,那就是赌博。

而投资只存在于整体性的下注,比如基于你对一个行业长远发展的判断。如果你的研究通透,那就叫投资;如果你的研究泛泛,那也是投资,但这是风险较高的投资;如果你完全不做研究、又是把眼一闭蒙TM一把算逑——这地就没得洗了,仍然是在赌博

| 事件性 | 整体性 | |

|---|---|---|

| 通透的研究 | 精明的研究 | 投资 |

| 粗浅的研究 | 轻率的投机 | 高风险的投资 |

| 没有研究 | 赌博 | 赌博 |

对应看来我在 历史未有的瘟疫年代(2020-March) 也开始了轻率的投机和赌博

不是说这样的方式就一定会输 但这种事情玩得多了 从概率上来说 输的可能也越大

在投资过程中,对于一些事我们免不了要投机。问题是我们要知道什么值得你去投机。比如你去投机某公司的下一个季度财报,这就很不值嘛 —— 第一,正直的你肯定没有内幕信息,你也很难比市场更准确地预测财报表现;第二,就算你能准确预测财报,你还要再猜准市场对这份信息的反应,财报beat但股价被beat down的事情屡见不鲜。我经常对客户说,赌财报基本上就是一个五五开的赌局(50/50 chance game),你要是算上交易佣金、机会成本这些明的暗的开支和成本,你连五五开的胜率都没有。

那哪些方面值得你花点精力去投机(预测)呢?T神认为是这些方面:

- 管理层能不能在关键时刻里作出英明的决策;

- 行业是不是将会遭遇或者正在遭遇这些估值杀手—— 大宗商品化(commoditization)、行业过时淘汰、杠杆高企。

- 股票的合理内在价值区间

如何控制风险?

对于一个仅仅做多(long only)的组合,控制风险基本上有两种南辕北辙的方法:1. 多样化;2. 精选化。

多样化很好理解,通过配置相关性较低的资产来降低组合的波动性,成本最低的方法是投资低收费的指数基金。多样化的另一种解释,就是在一个庞大系统中利害总是可以相抵 —— 油价跌了,能源业遭罪了,但航空业却捡了便宜,从整体来看系统没有崩溃。所以持有广泛多样化的指数的投资者仅仅面对系统风险的敞口。

不过组合多样化肯定不等于风险零负担,比如多样化杀不掉系统风险,或者说得直白一些,杀不掉“你买贵了的风险”,因为你买的指数完全可能估值高耸 —— 指数里的大量成分股估值贵了。组合精选化可以降低买贵了的风险 —— 但是无法去除非系统性风险,每一个投资者都必须在这之间有个取舍

这个思路有点像芒格所谓的 方向思考

熟悉(familiarity)不等于知识(knowledge),虽然两者常相伴

仅仅靠“熟悉”去投资肯定远远不够。

那这深沉的知识到底是啥?T神认为你至少能回答这么几个问题:客户或者消费者为什么会购买这家公司的产品或服务?什么情况会使客户停止购买或者变节于竞争对手?这家公司与其竞争对手相比到底牛逼在哪里?公司如何盈利?有什么会让这家公司的盈利能力增或减?是什么推动了这家公司的业绩增长?关于这家公司五年内的前景我有多大把握?我能否在该行业里发现一个绝佳的机会?云云。

除了以上这些问题,T神心里其实一直装着一个最钟爱的问题,而这问题一问就是数十载。文化是会传染的,以至于当一些公司派代表来觐见富达基金,在十四楼的会议室里富达大多数经理都会亦步亦趋地学着问出这个问题:什么会让你所在行业的公司一败涂地?

What causes companies in your industry to fail?

从这个角度上来看 打算下周就把手里的垃圾股卖光吧🤣

所以就来到T神投资的核心之一:对行业的娴熟把握。与巴菲特一样,T神也是能力圈(circle of competence)的信徒 —— 不熟悉的行业不碰,不看好的行业不碰,尤其避免步履维艰的行业。通过对“什么会让你所在行业的公司失败”这个问题的深究可以引出许多投资的关键信息,比如行业是否竞争激烈产品是否商品化同质化,行业是否面临一些外行人难以觉察的潜在风险,行业是否已经过时等等。有些人认为能力圈会严重限制自己的潜在投资目标的选择范围 —— 但问题是你的能力圈是可以受教育被拓展的嘛,又不是天生的;你看T神治下的基金就持有了八百多个公司的股票

啥叫想的小?

但如果你认为宏观经济能告诉你股市会如何发展,你可能把关系弄反了,股市一般是宏观经济的先行指标

凯恩斯不是说过么:靠谱的一定能让你发大财的知识是不存在的;因为如果存在,那么这个学科就会被汪洋人海前赴后继地研究个烂,然后只要智商超过平均水平就能变成土豪。这怎么可能

T神想得就比较小,与其去陷入之于整体经济所产生的信息的汪洋大海,你不如就多研究一下专属于某个公司的信息,分析一家公司可比分析一个经济体所要面对的信息和变量要少太多太多了。诚然,无论是宏观投资者(macro investor)或是 选股者 (stock picker)都必须要全力探寻真相,而在这过程中也必然会犯错;但是小错误更容易得到纠正,或者你更愿意去纠正

小错误总是更容易弥补。想得小不仅能减少错误的严重性和频率,还能让你有更好的思维框架去预期并修复它们

接受巴伦周刊采访的彩蛋

我想要让我的读者看到如何别犯傻,而不是如何变聪明。我希望我的书能让一个平均水平的人成为一个平均水平以上的投资者

你持股的期限如此久,以至于为你工作十年的人都不知道你卖出仓位的策略?

当我认为一个股票已经到了她的内在价值,或者当我对自己在这个股票上的评估没有信心的时候,我才会卖掉股票

巴菲特阿尔法的秘密

知人者智 自知者明

我只是巴菲特的一根卑微到了尘土里的粉丝,给老爷子系鞋带都不配。但抛开粉丝身份,作为一个职业投顾,我是不太吹巴菲特的 —— 当然我也会吹,但是不像某些大V那种抛妻弃子一般的吹法 —— 因为我不认为一个能力平庸、资源不足的人想要去复制 “巴菲特之道“会是一件好事

衡量标准 Sharp Ratio

夏普比率有个奇妙之处—— 她不受杠杆影响;因为如果你上了杠杆,夏普比率的分子分母同时会放大或缩小,保持整体不变。所以你隔壁那个上十倍杠杆的王大胆,遇上夏普比率就要现出原形。

从1976年到2011年,巴菲特的伯厂,夏普比率是0.76。这个数字未必有多亮瞎,你算算自己这两年的夏普比率说不定都能大于0.76;但是放眼1926年至2011年间所有存续超过三十年的股票和基金——但凡是能坚持三十年的,无论是个股还是基金,巴菲特的夏普比率冠绝其间。美国整体市场的夏普比率仅为0.39

关于杠杆, 类似于成年人劝熊孩子不要玩火

老爷子自己还真没少上杠杆。很少人知道伯克希尔纺织厂的杠杆到底有多少,因为不太好算清。你可以算净资产负债率,就说所谓的 debt-to-equity ratio,但伯厂杠杆何止是借债,还有大家耳熟能详的保险浮存金(float)——简单说就是保险费预收来,然后预留理赔款,剩下的钱用于投资——浮存金在balance sheet上表现为负债,历史上平均占到伯克希尔总负债的36%。所以你也可以算 (debt + float)/ equity,《巴菲特的阿尔法》算出来伯厂历史上是 0.4 /1,也就是杠杆率为 1.4 :1。但债务+浮存金也不完全就是所有杠杆了,《巴菲特的阿尔法》用 (资产市值-现金)/股权市值 的公式,算出伯厂历史杠杆大约为1.6:1。也就是100块自己的钱,加上60块别人的钱

activism, 举了一些具体的例子比如收购布法罗晚报后的竞争等等

运用自身资源把竞争对手搞死是老爷子的一贯手段,而这个手段一般投资者并不具备

所以对于价值投资而言,有时候看到价值并不难,但如何释放价值才是千年难题。这也是咱现在讨论投资人人公司的关键,大多数人不具备巴菲特这种直接杀进去庖丁解牛的实力。我们都非常清楚巴菲特在富国银行、美国运通这些超巨型上市公司上躺着做个安静的美股东,但比较忽视巴菲特曾经也是 —— 而将来如果需要他仍然会是 —— 一个activist

“It’s far better to buy a wonderful company at a fair price than a fair company at a wonderful price”

我们嘴上整天叨逼叨的价投,有两种:一种是格老、赛斯·克拉曼倡导的这种 —— 可以称其为价投原教旨主义 —— 只要价值高过价格就可以一战,这种投资方法下,价值因子对超额收益会有深远影响;另一种是巴菲特的“巴氏价投”,他认为投资者值得用公允的价格去投资一个优秀的企业,更强调质量

巴菲特的起点其实很高

年轻时候的老巴起点已然很高——你看他26岁就已经有14万美元,而30岁就有100万美元,而1960年100万美元的购买力大概等于现在的800万

所以,放弃去复制巴菲特、甚至放弃去复制巴菲特之道,对一个一般的投资者而言,居然可能是一件好事 —— 因为你如何能复制得了呢

巴菲特十大投资:给你一个十案十面的巴菲特

作者列举了是个投资案例 都很有意思

不断进化的巴菲特

在叙述的思路中,我强调了巴菲特投资理念的一些进化,从格式价投到芒氏价投最后到巴氏价投,从对科技股的怀疑到对科技股的拥抱,年近九旬的巴菲特仍然是一个进化体。芒格说:“巴菲特投资苹果,要么就是他疯了,要么就是他仍在做这个市场的学生,我偏向于后一种解释。”这也是我在苹果投资里看到的巴菲特哲学的一个闪光点,面对日夜兼程的世界,任何人都应该是谦卑的小学生,都应该不断学习。而巴菲特又有多谦虚:

有人问:“巴老,是什么原因让您一直没有去投资亚马逊?”

—— “因为蠢。”